閉じる

閉じるアジア通貨危機から20年、新たな危機への耐性は十分か?

2018年11月7日

インドネシア、タイ、マレーシアはじめASEAN各国は1997年にアジア通貨危機を経験した。その際は、ASEANのいくつかの国は資本が流出し、通貨が大幅に下落することで、経済は危機的状況に陥った。それから20年。現在、米連邦準備制度理事会(FRB)は政策金利のフェデラル・ファンド(FF)金利を段階的に引き上げている。FF金利の段階的引き上げに対して、ASEAN各国は資本の流出を避けるために、自国の政策金利引き上げへ動かざるを得なくなっている。危機の引き金にもなったといわれる米国の金利引き上げは、20年前と類似する。では、本当に次の危機が起こる可能性はあるのか。以下、ASEAN主要国のマクロ環境を概観して、その点を検証してみたい。

現地通貨の減価はASEAN主要国で2極化

FRBは雇用の大幅改善や今後の物価上昇見通しから、2015年12月にゼロ金利を解除した。FF金利は9年半ぶりに引き上げられ、FRBは政策金利の誘導目標を0.25~0.50%に引き上げた。その後も米国は金利の引き上げを続け、2018年9月には2.00〜2.25%のレンジまで引き上げている。米国の金利が上昇する中、新興・途上国が金利を据え置いたままだと、高い金利を求める資金は米国に流出する。結果的に同地域の通貨が減価するので、各国は自国の政策金利を引き上げざるを得ない。しかし、物価水準が落ち着きをみせていることもあって、各国は金利の引き上げを積極的に進めているわけではない。例えば、インドネシアは2015年12月の7.5%から、2018年5月までは金利の引き下げを進め、それ以降は資金流出を防ぐために、金利を引き上げている。2018年10月の政策金利は5.75%と3年前との比較では低下している。変遷はあるもののマレーシアの政策金利も3.25%で2015年12月と同水準だ。

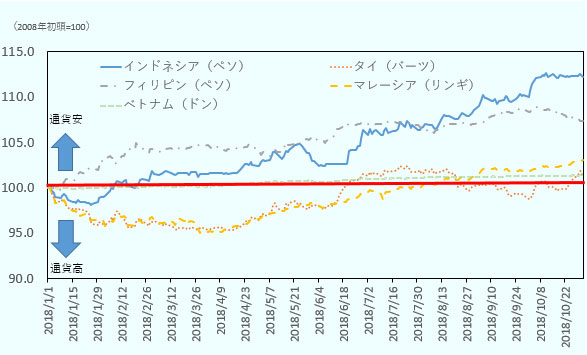

政策金利の明確な引き上げはないものの、現地通貨の減価はすでにASEANの一部の国で始まっている。図1はASEAN新興・途上国の中で、経済規模の大きいインドネシア、タイ、マレーシア、フィリピンの為替レートの推移を2018年初頭から示している。ここからはインドネシア、フィリピンの通貨安が急速に進んでいることが読み取れる。特に、インドネシアは20年ぶりの安値を10月下旬につけている。マレーシアは5月のマハティール政権誕生に伴う政権交代によって、物品・サービス税(GST)廃止に伴う財政再建への懸念から、5月以降に通貨安が若干進んでいる。対照的にベトナム、タイの通貨は比較的安定している。通貨安が明確に進んでいる国はインドネシア、フィリピンといえよう。

- 注:

- データ取得期間は2018年初頭から2018年11月1日。

- 出所:

- トムソン・ロイターから作成

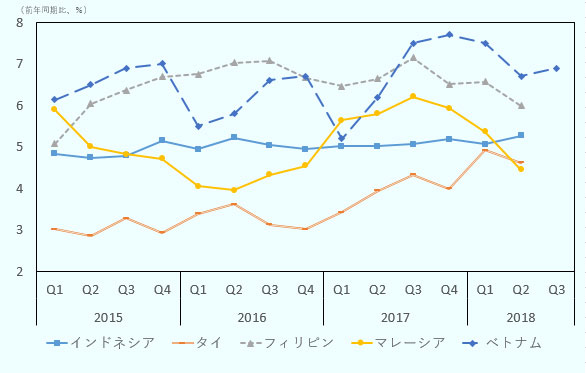

自国通貨の減価は輸入物価の上昇を通じて、消費者物価上昇率(インフレ率)を引き上げる。インフレの進行は個人消費・企業活動の減退を招き、結果的に各国の実体経済に悪影響を及ぼす。図2はASEAN新興・途上国のGDP成長率の推移を示している。実体経済はタイ、インドネシアが好調・安定的な一方、フィリピンとマレーシアは成長率が鈍化傾向にある。ベトナムは減速傾向にあったが足元は反転の兆しが見え始めている。特にフィリピンは、8月のインフレ率が6.4%とおよそ9年半ぶりの高水準で通貨ペソ安が実体経済を悪化させている。今後、自国通貨のさらなる減価を回避するために、各国が利上げを行った場合、成長率が減速するマレーシアとフィリピンは苦しい局面に立たされそうだ。

- 出所:

- 各国GDP統計から作成

通貨危機時よりもリスク指標は改善

ASEAN新興・途上国は抱えるリスクを、直近のデータとアジア通貨危機時のデータを比較することで確認してみる。表は国別に危機への耐性の数値を示している。GDPのうち個人消費が占める割合は、フィリピン、ベトナムが高い。これらの国は海外経済が低迷した際にも、個人消費が成長の下支え役として期待できよう。

| 国名 |

個人消費/ GDP |

総債務残高/ GDP |

外貨準備高/ 短期対外 債務残高 |

消費者物価 上昇率 |

失業率 | |||||

|---|---|---|---|---|---|---|---|---|---|---|

| 1997年 | 2016年 | 1997年 | 2017年 | 1997年 | 2018年 | 1997年 | 2018年 | 1997年 | 2018年 | |

| インドネシア | 57.2 | 57.7 | ― | 28.8 | 0.5 | 2.5 | 6.2 | 3.2 | 4.8 | 5.1 |

| タイ | 52.9 | 50.7 | 40.5 | 41.9 | 0.7 | 8.0 | 5.6 | 1.1 | ― | 1.2 |

| フィリピン | 70.0 | 73.6 | 58.7 | 39.9 | 0.6 | 5.9 | 5.6 | 5.0 | 8.7 | 5.4 |

| マレーシア | 45.3 | 54.9 | 30.0 | 54.1 | 1.5 | 2.5 | 2.7 | 1.2 | 2.4 | 3.3 |

| ベトナム | 71.8 | 68.5 | ― | 58.5 | 2.0 | 2.8 | 3.1 | 3.6 | 6.0 | 3.1 |

| (参考)中国 | 45.8 | 39.3 | 20.4 | 47.0 | 4.3 | 4.5 | 2.8 | 0.6 | 3.1 | 3.9 |

| (参考)日本 | 53.4 | 55.9 | 106.7 | 237.6 | ― | 4.0 | 1.7 | 1.0 | 3.4 | 2.4 |

- 注1:

- 「個人消費/GDP」は2016年、「2018年」の「外貨準備高/短期対外債務残高」は第1四半期。「消費者物価上昇率」は2018年1-9月の前年同期比。「2018年」の「失業率」は2018年上半期(インドネシア、ベトナム除く)。インドネシアは2018年2月時点、ベトナムは2018年第1四半期時点。ベトナムの「失業率」は都市部。

- 注2:

- 「―」はオリジナルデータなしのため、計算不可。

- 出所:

- 「国民経済計算」(国際連合)、"World Economic Outlook Database, October 2018"(IMF)、「国際与信残高統計」(BIS)、各国統計局などから作成

債務については、潜在的な通貨安リスクをはらむだけに、その持続可能性に注意を払う必要がある。ASEAN新興・途上国のGDPに占める総債務残高比率は、日本と比較すると水準は低いが、マレーシアとベトナムは比較的比率が高い。一方、インドネシアの低さは際立っている。返済力の指標として、1年以内に返済すべき短期対外債務と外貨準備の割合をみると、全ての国において、金融危機時の流動性確保の観点から望ましい水準とされる1を超え、かつ通貨危機時よりも支払い能力は高まっている。

ASEAN新興・途上国は、中低所得者層の割合が多いだけに、物価上昇は個人消費の減退だけでなく、過度に進むと社会不安をもたらしかねない。一般的に、新興・途上国では高い経済成長を背景に、労働者が企業に高賃金を求めるために、インフレ率が上昇しやすい傾向がある。直近はフィリピンのインフレ率の高さが目立つが、全般的に過去との比較では落ち着いている。所得格差の遠因となる失業率についても、フィリピン、インドネシアの高さが目立つ。

アジア通貨危機時と環境は激変

各国の指標を点検する限りは、アジア通貨危機時よりも危機への耐性は頑健になっている。そうした状況ながらも、今後の各国の政策運営の舵取りは難しさを増している。その理由の第1は、先述の米国の利上げを指摘できる。米国景気は想定以上に強いために、FRBは今後も利上げを継続する方向だ。そうすると、ASEAN新興・途上国も通貨防衛の観点から、経済成長がさえない中でも、利上げに踏み切らざるを得なくなってくる。

第2に、アジア通貨危機時と違って、原油価格が上昇している。このため、非資源国のインドネシアやフィリピンでは経常収支赤字が意識され、より通貨が売られやすい素地が形成されている。最後に、アジア通貨危機時との大きな違いは2大経済大国である米国と中国の貿易摩擦の激化だ。米国の保護主義的政策は米国の貿易収支赤字解消を意図したもので、それは将来的なドル買い、新興国通貨売りを連想させる。また、保護主義的な動きを通じた世界貿易の縮小は、ASEAN新興・途上国の経済成長を抑える方向にも働く。

ASEAN新興・途上国の経済は過去よりも強固になっているものの、経済的かく乱(ショック)が起こると、各種経路を通じて、自国経済に伝播(でんぱ)する。その経路は相互依存関係が深化する現在は複雑さを増している。それだけに、ASEAN各国にはこれまで以上の慎重、適切な政策運営が期待されよう。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課課長代理

新田 浩之(にった ひろゆき) - 2001年、ジェトロ入構。海外調査部北米課(2008年~2011年)、同国際経済研究課(2011年~2013年)を経て、ジェトロ・クアラルンプール事務所(2013~2017年)勤務。その後、知的財産・イノベーション部イノベーション促進課(2017~2018年)を経て2018年7月より現職。

よく見られているレポート

- 2023年の米国経済の動向と2024年の見通し (2024年03月11日)

- 2023年度 日本企業の海外事業展開に関するアンケート調査(2024年3月)

- 米国勢調査の最新結果から人口動態変化を読み解く (2021年10月14日)

- 中国の人口が減少、2023年にはインドが世界首位:国連予測 (2022年09月27日)

- 2023~2024年の世界半導体市場の見通しと米国の戦略 (2023年05月08日)

- EU炭素国境調整メカニズム(CBAM)の解説(基礎編)(2024年2月)

- インドでじわり広がる少子化 (2023年11月06日)

- 米大統領選「もしトラ」の先を踏まえた冷静な分析を (2024年04月04日)

- 半導体市場の縮小に底打ちの兆し。生産の本格回復は2024年前半か(世界) (2023年08月31日)

- 新型コロナ禍2年目のアジアの賃金・給与水準動向 (2022年07月04日)