閉じる

閉じる中国の2017年対外投資(5)台湾への投資額は続伸、域内投資拡大も模索

2018年12月20日

台湾の統計によると、2017年の中国の対台湾直接投資額(認可ベース)は、前年比7.3%増の2億6,571万ドルと、前年に引き続きプラスの伸びとなった。

件数は2年連続マイナス、金額は増加

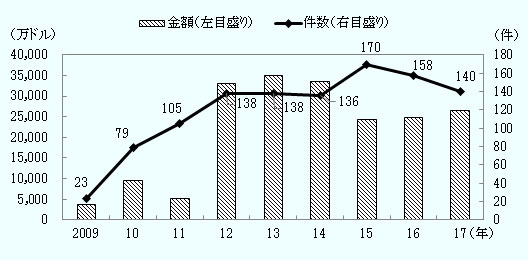

台湾経済部投資審議委員会(以下、投資審議委員会)によると、2017年の中国企業の対台湾直接投資(認可ベース、注1)の件数は140件で、前年(158件)比11.4%減と2年連続で減少した(図参照)。一方、金額は7.3%増の2億6,571万ドルとなり、前年(1.5%増)に引き続きプラスの伸びだった。

- 注:

- 対台湾投資が開放されたのは2009年6月30日。

- 出所:

- 台湾経済部投資審議委員会発表資料を基にジェトロ作成

台湾では、2009年に中国企業による対台湾直接投資を解禁すると、2012年から2014年までは投資件数が130件台、金額は3億ドル台で推移していた。しかし、2015年から2017年は2億ドル台に落ちている。台湾の対内直接投資総額に占める中国の構成比は、2015年は4.8%、2016年は2.2%、2017年は3.4%と推移している。2016年の大幅なシェア低下は、MICRON やASMLなどの大型投資案件により、中国を除く外国企業の対内直接投資が急増し、中国の割合が相対的に低下したもので、2017年はやや持ち直した。しかし2015年以前に比べれば、中国の構成比は低いと言わざるを得ない。

なお、投資審議委員会は、2017年の中国企業による対台湾投資は安定的に拡大しており、貿易においては両岸関係の影響を受けていないとみる。他方、中国企業の対台湾投資統計について、「外皮陸骨(外見は外国資本だが、資金源は中国資本)」案件の多さを指摘した(「経済日報」2018年1月23日)。

会計士や弁護士ら関係者によると、近年、グローバルな資金調達により国籍の概念が徐々に薄れ、間接投資や、国境を越えた資金の流れが複雑化しており、「外国資本」と「中国資本」を見極めることがますます困難になっているという(「経済日報)2017年12月5日)。

上位に電気・電子関係への投資が並ぶ

2017年の投資案件をみると、最大の案件は、芯舟科技(アモイ)による5,831万ドルの投資だ(表1参照)。2位はNEXPERIA B.V.による投資案件(2,475万ドル)、3位は北京奕力科技による台湾奕力電子の設立案件(1,485万ドル)だった。

2位のNEXPERIA B.V. Sおよび10位のSYNGENTA ALPHA B.V.の案件は、投資審議委員会の審査過程で出資者が変わった「外資転陸資」案件である。これ以外にも、7位のシンガポールのHAI DI LAO HOLDINGSは中国からの投資に分類されている。

| 企業名 | 投資額 | 概要 | 事業内容 |

|---|---|---|---|

| 芯舟科技(アモイ) | 5,831 | セーシェルのPHONENIX PIONEER TECHNOLOGY、恆勁科技の株式取得 | 電子部品の製造など |

| NEXPERIA B.V. | 2,475 | 台湾耐智亞半導体への増資、台湾恩智浦半導体の標準品部門の買収 | 電子材料の卸売りなど |

| 北京奕力科技 | 1,485 | 台湾奕力電子の設立 | 国際貿易、電子材料の卸売り |

| 擎發通訊科技(合肥) | 451 | 擎發通訊科技の株式取得 | ITソフトウエアサービスなど (IC設計は含まない) |

| 禾邦電子(香港) | 409 | 台湾禾邦電子の設立 | 電子部品の製造など |

| 中港投資(香港) | 401 | 久裕興業科技の株式取得 | 自転車とその部品の製造など |

| HAI DI LAO HOLDINGS PTE.LTD. | 380 | 台湾海底撈餐飲の設立 | 飲食業など |

| 蘇州工業園區智明創業投資企業 | 308 | 高準精密工業への投資 | 工業用プラスチック製品の製造など |

| 華友国際循環資源 | 273 | 碧倫生物技術の株式取得 | 基本化学材料の製造など |

| SYNGENTA ALPHA B.V. | 99 | 台湾先正達の株式取得 | 飼料の卸売り、農業の卸売りなど |

- 注1:

- 1台湾元=0.033ドルで台湾元からドルに換算。投資額順。

- 注2:

- NEXPERIA B.V.は北京建広資産管理(JACキャピタル)などによって買収された(2017年2月売却完了)。SYNGENTA ALPHA B.V.はスイスの農薬世界最大手シンジェンタ(中国化工が2017年6月に買収完了)の関連会社。

- 出所:

- 台湾経済部投資審議委員会発表資料を基にジェトロ作成

卸・小売業が最大の投資分野

投資審議委員会が2009年7月から2017年12月末までに認可した累計1,087件を業種別にみると、卸・小売業が719件で、投資額5億5,165万ドルと最大だった(表2参照)。2位の銀行業(3件)は前年末と同額(2億144万ドル)で、中国銀行による台湾支店への増資があった2014年以降、新規案件はない。3位の電子部品製造業は53件で、投資額1億9,133万ドルとなった。

なお、2017年単年でみると、卸・小売業は件数が104件、投資額が6,303万ドルで、電子部品製造業は3件、2,452万ドルとなった(注2)。

| 順位 | 業種 | 件数 | 金額 | 構成比 |

|---|---|---|---|---|

| 1 | 卸・小売業 | 719 | 55,165 | 28.2 |

| 2 | 銀行業 | 3 | 20,144 | 10.3 |

| 3 | 電子部品製造業 | 53 | 19,133 | 9.8 |

| 4 | 港湾業 | 1 | 13,911 | 7.1 |

| 5 | 機械設備製造業 | 30 | 11,069 | 5.7 |

| 6 | コンピュータ・電子産品・光学製品製造業 | 32 | 10,744 | 5.5 |

| 7 | 電力設備製造業 | 7 | 10,613 | 5.4 |

| 8 | 宿泊サービス業 | 4 | 8,972 | 4.6 |

| 9 | 研究発展サービス業 | 9 | 8,932 | 4.6 |

| 10 | ITソフトウェアサービス業 | 60 | 8,770 | 4.5 |

| 11 | 金属製品製造業 | 9 | 7,701 | 3.9 |

| 12 | 化学製品製造業 | 4 | 6,030 | 3.1 |

| 13 | レストラン業 | 47 | 2,604 | 1.3 |

| 14 | 廃棄物除去・処理・資源回収業 | 6 | 2,112 | 1.1 |

| 15 | 紡織業 | 2 | 1,811 | 0.9 |

| 16 | 食品製造業 | 2 | 1,378 | 0.7 |

| 17 | 化学材料製造業 | 5 | 1,256 | 0.6 |

| 18 | 自動車・自動車部品製造業 | 2 | 685 | 0.4 |

| 19 | その他製造業 | 2 | 541 | 0.3 |

| 20 | プラスチック製品製造業 | 11 | 524 | 0.3 |

| 21 | 産業用機械設備メンテナンス・設置業 | 5 | 468 | 0.2 |

| 22 | 会議サービス業 | 19 | 448 | 0.2 |

| 23 | ゴム製品製造業 | 2 | 400 | 0.2 |

| 24 | 学術研究、専門・技術サービス業 | 3 | 379 | 0.2 |

| 25 | 技術検査・分析サービス業 | 6 | 319 | 0.2 |

| 26 | 専門設計サービス業 | 10 | 310 | 0.2 |

| 27 | アパレル・服飾品製造業 | 2 | 295 | 0.2 |

| 28 | 運輸・倉庫業 | 18 | 285 | 0.2 |

| 29 | その他運輸工具および同部品製造業 | 3 | 202 | 0.1 |

| 30 | ベンチャーキャピタル業 | 1 | 199 | 0.1 |

| 31 | 医療器材製造業 | 1 | 120 | 0.1 |

| 32 | レンタル業 | 2 | 94 | 0.1 |

| 合計(その他を含む) | 1,087 | 195,655 | 100.0 | |

- 注:

- 2009年7月から2017年12月までに認可された案件。増資も1件と数えている。投資額順。

- 出所:

- 台湾経済部投資審議委員会発表資料を基にジェトロ作成

台湾企業に中国からの回帰投資の動き

投資審議委員会の張銘斌執行秘書によると、統計上に示してはいないが、中国企業の対台湾投資の多くをここ数年、主導してきた国有企業は、民進党政権の発足以降、投資がなく、民間企業でも対台湾投資あるいは合併・買収、株式保有などに協力する企業は少ない(「経済日報」2018年1月23日)。このように、中国から台湾への投資が低調となる中で当局は、外国人や在外華僑に対する投資審査手続きの簡略化を進める考えを示すなど、海外資本による域内投資拡大を模索している。

他方で、米中貿易摩擦の影響などを受け、中国に製造拠点を有する台湾企業の一部が、拠点を台湾域内に回帰させる「回帰投資」の動きがみられるという。米中貿易摩擦の発生以前からも、中国国内における環境規制の強化や人件費高騰などの影響を受け、台湾企業が生産拠点を分散化する動きはあり、すべてが米中貿易摩擦の影響とは言えないが、今後、米中貿易摩擦が長期化し、このまま「回帰投資」傾向が続けば、用地不足以上もさることながら、労働者不足が問題になる、と台湾経済部の沈榮津部長は指摘する(「中央通訊社」2018年9月18日)。

なお、政府関係者によると、米中貿易摩擦が激化する中で、中国国内の台湾企業の多くは静観しているが、域内回帰を希望する企業もあり、台湾経済部は「5欠(電力、水資源、用地、仕事、人材の不足)」問題の解決に努め、企業の「新南向」展開を支援するなど積極的に協力するとしている(「中央通訊社」2018年9月17日)。

- 注1:

- 中国からの投資案件には、中国からの直接投資のみならず、香港や英領バージン諸島などのタックスヘイブンを経由した間接投資も含む。

- 注2:

- 2017年単年は、2016年までの累計を差し引きして試算した。2016年までの累計はそれぞれ以下のとおり。卸・小売業(615件、4億8,862万ドル、構成比28.9%)、電子部品製造業(50件、1億6,681万ドル、構成比9.9%)。

- 変更履歴

- 表2に誤りがありましたので、次のように訂正いたしました。(2019年9月18日)

- 順位5位の業種名

-

(誤)機械整備製造業

(正)機械設備製造業

- 執筆者紹介

-

ジェトロ海外調査部中国北アジア課 アドバイザー

嶋 亜弥子(しま あやこ) - 2017年4月より現職。

よく見られているレポート

- 2023年の米国経済の動向と2024年の見通し (2024年03月11日)

- 2023年度 日本企業の海外事業展開に関するアンケート調査(2024年3月)

- 米国勢調査の最新結果から人口動態変化を読み解く (2021年10月14日)

- EU炭素国境調整メカニズム(CBAM)の解説(基礎編)(2024年2月)

- 2023~2024年の世界半導体市場の見通しと米国の戦略 (2023年05月08日)

- 中国の人口が減少、2023年にはインドが世界首位:国連予測 (2022年09月27日)

- インドでじわり広がる少子化 (2023年11月06日)

- 新型コロナ禍2年目のアジアの賃金・給与水準動向 (2022年07月04日)

- インド標準規格局(BIS)の強制認証、対象品目増加とその背景 (2024年03月18日)

- 2023年度 海外進出日系企業実態調査(アジア・オセアニア編)(2023年11月)