閉じる

閉じる新規ダム案件を見直し、電力需給バランス調査へ(ラオス)

2019年6月20日

ラオス政府は2019年3月、これまで積極的に推し進めてきた水力発電事業に対する新規投資の認可を、2020年末まで一時棚上げすることを発表した。電力はラオスの全輸出額の約29%を占め、発電セクターは経済成長を支える重要分野だ。ラオス政府は急速な発電所開発を見直し、国内外の電力需要を改めて調査する方針だ。

水力発電事業の認可を2020年末まで棚上げへ

ラオス政府は、2019年3月18日付で全国の電力事業新規投資申請に対する首相府指針(No.467/PMO)を発布し、これまで積極的に推し進めてきた水力発電事業の新規投資案件を2020年末まで一時棚上げすることを通知した。

今回の指令の対象となるのは、規模を問わずあらゆる水力発電所の新規事業と、既に政府との間で覚書(MOU)やプロジェクト開発合意(PDA)、コンセッション契約(CA)を締結し交渉が進捗(しんちょく)している事業(注)のうち、外国への売電先が確定していない事業も対象としている。一方で新規案件のうち、自社で電力を消費する場合や、外国への売電が確実な場合には、特例措置として新規認可を付与する方針とした。棚上げ期間中に全ての事業をスクリーニングし、不良案件については契約破棄も検討するとしている。

発電事業を見直す通達は、これまでにも発布されていた。2018年5月には、エネルギー鉱山省が15メガワット(MW)以下の小規模水力発電所の許可を一時停止する通達を発布。また、2018年7月に発生したセピアン・セーナムノイ水力発電所のサドルダム(副ダム)決壊事故(2018年7月26日付ビジネス短信参照)直後の8月、カムマニー・インティラート・エネルギー鉱山相は、あらゆるダム事業についてダムの安全性に関する監査を行う方針を発表していた。

経済成長を牽引してきた水力発電開発

世界銀行によれば、2018年のラオスのGDP経済成長率は6.5%で、そのうち発電セクターは1.9%分の成長に寄与していると分析しており、発電セクターは国の経済成長を牽引する国家的戦略セクターとして位置付けられてきた。発電所の開発は大規模な建設を伴い、その他のサービスセクターへの経済波及効果も高く、過去10年に及ぶ年間6~8%の高度経済成長の維持に大きく貢献してきたと評価されている。

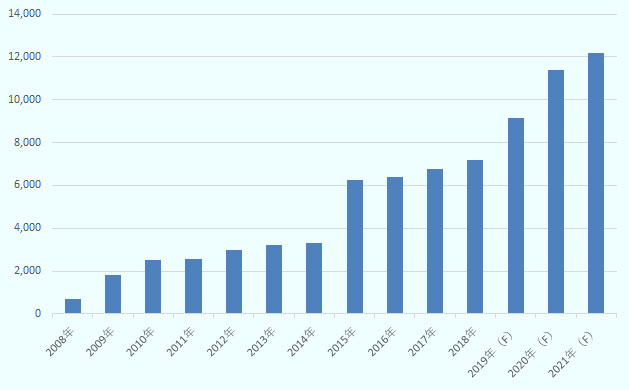

ラオスでは2019年3月末時点で、1MW以上では61発電所(7,207MW)が商業運転しており、うち水力発電所が53カ所、火力発電所が1カ所、太陽光発電所が5カ所、その他のバイオマスエネルギー発電所が2カ所となっており、発電容量の72%が水力発電によるものである。

2019年中には、関西電力が建設を進めるナムニアップ1ダム(410MW)を含む12カ所の水力発電所が稼働する予定で、2020年に全国の発電容量は1万1,000MW、2021年に1万2,200MW(100カ所超の発電所)に達する計画で、急激に発電能力が向上していく見通しである(図参照)。そのほかにも、調査設計段階から政府や売電先との交渉を含むMOU、PDA、CA段階までの発電事業は約260あるとされる。これらの開発が順調に進むと、2030年には発電容量が2万5,000MWを超えるとみられる。

注:(F)は見通し。

出所:エネルギー鉱山省統計資料などからジェトロ作成

発電した電力は、およそ80%がタイを中心とした近隣国に輸出されている(表1参照)。2017年の電力輸出額は13億ドルで、全輸出額44億7,000万ドルのうち29%を占めるラオス最大の「輸出品目」となっている。今後も発電所の運用開始に伴い、輸出額は増大していくとみられる。

| 国名 | 輸出量(GWh) | 総生産量対比(%) |

|---|---|---|

| タイ | 23,921.5 | 77.0 |

| ベトナム | 1,024.1 | 3.0 |

| カンボジア | 52.8 | 0.2 |

| ミャンマー | 0.2 | 0.0 |

| 合計 | 24,998.5 | 80.5 |

出所:エネルギー鉱山省統計よりジェトロ作成

電力需給バランスを再検討へ

今回、ラオス政府が方針転換をした理由としては、安全性の徹底と供給過多となる懸念から、発電所の建設を見直す必要が出てきたためとみられる。このため、首相府指針においては、早急に国内外の電力需要調査を実施することを指示している。

ラオス電力公社が2016年に作成した、2030年までの国内電力需要予測によると、年平均7%のGDP成長率をベースラインと仮定し、2020年には2,723MW、2030年には5,892MW相当の電力需要が発生すると見込んでいた(表2参照)。しかしながら昨今、GDP成長率は6%台へと減速してきており、需給バランスを改めて分析する必要が出ている。

さらに、タイは電力輸出の最大の相手国であるが、2019年4月にタイで閣議決定された2018~2037年タイ国家電力開発計画によると、ラオスからの電力購入計画として2020年までに追加で1,843MWを、さらに2030年までに1,788MWを追加する見通しとなっている。その結果、2030年時点のラオスからの総電力輸入は7,509MWとなるが、これは同計画の2015年版(2015~2036年計画)よりも2030年時点で185MW、2036年時点で2,285MW下方修正したことを意味している。

このように、これまでの積極的な電源開発では需給はバランスしない可能性が出てきたことが、今回の一時棚上げ措置につながったとみられる。今後は国内や周辺国の需要に応じて、発電所や送電線の開発スピードを適時調整していくことが必要になるだろう。

| 国名 | 2018年 | 2020年 | 2030年 |

|---|---|---|---|

| 国内 | 2,097 | 2,723 | 5,892 |

| タイ | 3,878 | 7,000 | 9,000 |

| ベトナム | 250 | 1,000 | 5,000 |

| マレーシア | 100 | 300 | 300+ |

| カンボジア | 10 | 200 | 300 |

| ミャンマー | 5 | 100 | 300 |

| 合計 | 6,340 | 11,323 | 20,792 |

出所:ラオス電力公社「2016-2030年電力需要予測報告書(2016年)」、各国と締結した覚書、エネルギー鉱山省統計などからジェトロ作成

このような中、国内需要を喚起させる動きも出てきている。増加する化石燃料輸入を抑え、環境親和性が高い電気自動車への移行もその1つである。2019年4月には、ラオス電力公社と民間企業による電気自動車の実証試験事業が開始されており(2019年4月11日付ビジネス短信参照)、電力を活用して化石燃料輸入を減らすことは、環境負荷のみならず貿易赤字の削減にも貢献するとして期待される。このような取り組みは、今後のラオス経済発展のキーワードの1つとなるであろう。

- 注:

- 水力発電事業は、案件化調査・可能性調査の覚書(MOU)を締結後、プロジェクト開発合意(PDA)、コンセッション契約(CA)などの政府との交渉が完了した後に、建設が開始される。国内や周辺国への売電契約も、同時並行的に進められることが一般的である。

- 変更履歴

- 文章中に誤りがありましたので、次のように訂正いたしました。(2019年7月11日)

- 小見出し「電力需給バランスを再検討へ」第3段落

-

(誤)さらに2030年までに1,914MWを追加する見通しとなっている。その結果、2030年時点のラオスからの総電力輸入は7,635MWとなるが、これは同計画の2015年版(2015~2034年計画)よりも2030年時点で1,586MW下方修正

(正)さらに2030年までに1,788MWを追加する見通しとなっている。その結果、2030年時点のラオスからの総電力輸入は7,509MWとなるが、これは同計画の2015年版(2015~2036年計画)よりも2030年時点で185MW、2036年時点で2,285MW下方修正

- 執筆者紹介

-

ジェトロ・ビエンチャン事務所

山田 健一郎(やまだ けんいちろう) - 2015年より、ジェトロ・ビエンチャン事務所員

よく見られているレポート

- 2023年の米国経済の動向と2024年の見通し (2024年03月11日)

- 2023年度 日本企業の海外事業展開に関するアンケート調査(2024年3月)

- 米国勢調査の最新結果から人口動態変化を読み解く (2021年10月14日)

- EU炭素国境調整メカニズム(CBAM)の解説(基礎編)(2024年2月)

- 2023~2024年の世界半導体市場の見通しと米国の戦略 (2023年05月08日)

- 中国の人口が減少、2023年にはインドが世界首位:国連予測 (2022年09月27日)

- インドでじわり広がる少子化 (2023年11月06日)

- 新型コロナ禍2年目のアジアの賃金・給与水準動向 (2022年07月04日)

- 2023年度 海外進出日系企業実態調査(アジア・オセアニア編)(2023年11月)

- インド標準規格局(BIS)の強制認証、対象品目増加とその背景 (2024年03月18日)