閉じる

閉じる特集:アジア大洋州における米中貿易摩擦の影響2割超の在インドネシア日系企業にマイナス影響

2019年2月22日

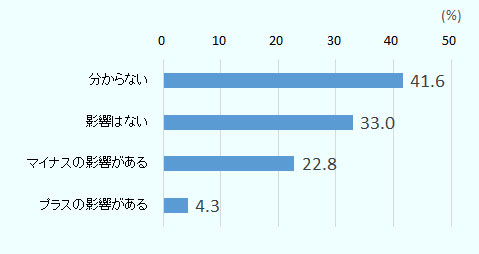

米中貿易摩擦の影響は、在インドネシア日系企業にも徐々に出始めている。保護主義的な動きでマイナスの影響があると答えた在インドネシア日系企業は、有効回答者数の22.8%とASEAN諸国の平均(19.1%)を上回り、シンガポール(25.1%)に次ぐ水準だった。インドネシア統計庁によると、2018年11月の対中輸出は前年同月比で減少しており、これについて、スリ・ムルヤニ財務相が「米中貿易摩擦の影響が見られる」と発言するなど、警戒感が高まりつつある。

景気減速で国内売り上げへの影響を懸念

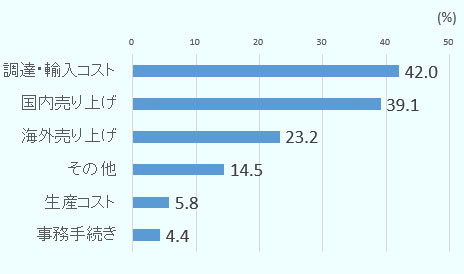

ジェトロが実施した「2018年度アジア・オセアニア日系企業実態調査」によると、保護主義的な動きによりマイナスの影響があると答えた在インドネシア日系企業は、有効回答者数の22.8%に上った。ASEAN諸国の平均(19.1%)を上回り、シンガポール(25.1%)に次ぐ高い水準だった(図1参照)。特に、「調達・輸入コストに影響する」(42.0%)、「現地市場での売り上げに影響する」(39.1%)という回答比率が高い点が特徴だ(図2参照)。同回答を業種別にみると、マイナスの影響があると答えた企業は、 卸売り・小売り(商社を含む)(14社)や、輸送機械器具(12社)で多くなった(表参照)。また、「マイナスの影響が多い」と回答した企業の割合は、鉄・非鉄・金属、化学・医薬、輸送機械器具の順に高かった。

出所:ジェトロ「2018年度アジア・オセアニア進出日系企業実態調査」

(n=69/複数回答)

注1:国内売り上げは、現地市場での売り上げ。

注2:海外売り上げは、輸出での売り上げ。

出所:ジェトロ「2018年度アジア・オセアニア進出日系企業実態調査」

| 業種 |

マイナスの 影響がある |

プラスの 影響がある |

影響はない | 分からない |

|---|---|---|---|---|

| 輸送機械器具 | 12 | 1 | 10 | 20 |

| 電気機械器具 | 3 | 1 | 6 | 3 |

| 鉄・非鉄・金属 | 9 | 2 | 7 | 9 |

| 化学・医薬 | 8 | 2 | 13 | 7 |

| 卸売り・小売り(商社を含む) | 14 | 3 | 17 | 24 |

| その他 | 23 | 4 | 47 | 63 |

| 全体 | 69 | 13 | 100 | 126 |

| 比率 | 22.8% | 4.3% | 33.0% | 41.6% |

- 出所:

- ジェトロ「2018年度アジア・オセアニア日系企業実態調査」

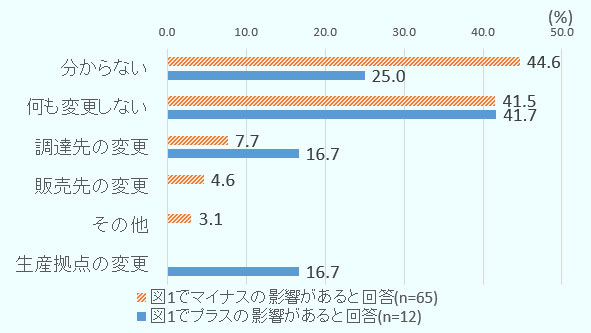

この結果について、日系企業にヒアリングしたところ、ヒアリング時点で事業に直接的な影響が出ている会社はほとんどなかったものの、共通していたのは、中国の景気が失速することへの不安感だった。自動車部品製造業A社は、今後、中国の景気が減速すれば、結果的に自社ビジネスにも影響が出ると予想する。同社によると、石炭関連など中国経済との関係性が強い産業を中心に、既に先行き不安感が漂っており、鉱物系の物流需要の減速につながる懸念があり、商用車の国内販売に影響するためだという。化学品製造業B社によると、対中ビジネスが縮小すると見越した米国メーカーが、既に東南アジア市場に参入し始め、競争環境が変わってきている。一方、具体的な対応策については、「何もしない」(41.5%)、「分からない」(44.6%)の2項目で86.1%を占めており、現状では静観しているようだ(図3参照)。

注:生産拠点の変更には一部変更を含む。

出所:ジェトロ「2018年度アジア・オセアニア進出日系企業実態調査」

中国から生産拠点の移転の動きも

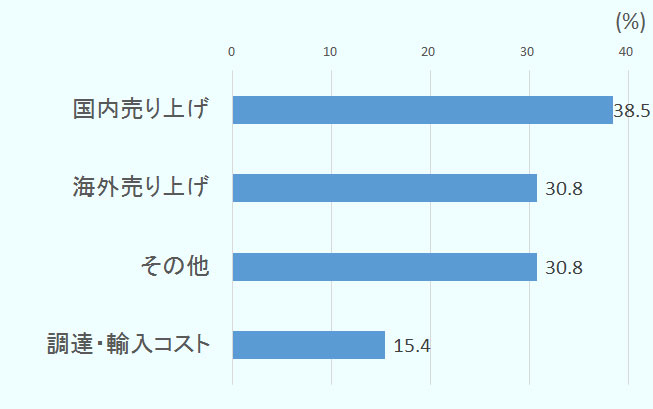

他方、回答者の4.3%と少数ながら、米中貿易摩擦でプラスの影響があると答えた日系企業も見られた。プラス要因としては、「現地市場での売り上げに影響する」(38.5%)、「海外(輸出)売り上げに影響する」(30.8%)という回答がみられた(図4参照)。

注1:国内売り上げは、現地市場での売り上げ。

注2:海外売り上げは、輸出での売り上げ。

出所:ジェトロ「2018年度アジア・オセアニア進出日系企業実態調査」

電子部品製造業C社は、労働集約型産業のみならず、資本集約型の産業についても、中国からの生産移転の動きが見られるとする。実際にインドネシアに移転を検討している企業があり、実現すれば取引拡大につながると、同社は期待を寄せる。一般的には、労働賃金と事業環境から、ベトナムの方が生産移転先として先行していると言われるが、地元紙では、中国からの生産拠点の移転を期待する記事が散見される。台湾の電子機器受託製造サービス(EMS)大手のペガトロンは2018年12月8日、iPhoneの組み立て工場を中国からインドネシア・バタム島に移転すると発表した。バタム島は、インドネシアがシンガポール政府と共に、電子部品などの加工貿易の拠点として開発した自由貿易地域で、日系企業も約30社進出している。労働賃金の上昇によって、近年は新規進出が少なくなっていたが、バタムの工業団地ディベロッパーによると、最近になって再び引き合いが増えているという。生産移転先の候補として、バタム島が見直されつつあるようだ。

通貨ルピア安により採算が悪化

日系企業へのヒアリングでは、通貨ルピアの下落が、採算の悪化につながっているという声も多く聞かれた。これらの企業によると、採算悪化の直接的な要因は、米国連邦準備制度理事会(FRB)の利上げに伴うルピア安であったが、米中貿易摩擦で世界経済が不透明さを増す中、通貨相場が不安定になることを懸念しているようだ。インドネシアでは、中央銀行が発表した「国内決済におけるルピア使用の義務化」によって、2015年7 月以降、現金・非現金を問わず、国内取引をルピアで行うことが義務付けられている。そのため、国内販売型の日系企業は通常、主な原材料の輸入を米ドル建てで行う一方、最終製品の販売はルピア建てで行っている。ルピアの変動に応じて、四半期ごとなど定期的な取引価格の見直しを行う企業も多いが、2018年のように継続的なルピア安が進む場合、通貨変動を取引価格に反映することが難しく、結果的に調達コストの増加と、利益の減少につながりやすい。

在インドネシア日系企業へのヒアリングから、米中貿易摩擦による直接的な影響は、現時点ではそれほど出ていないものの、中国の景気減速がインドネシア国内の各種産業に波及する場合、国内売り上げの減少という形で、在インドネシア日系企業にも間接的に悪影響が及ぶと考えられる。中国からの生産移管が進む場合、電子部品など一部の産業においては、取引増加の恩恵を受けるものの、中国景気の減速で石炭を始めとする対中輸出が停滞すれば、さらなる経常収支の悪化につながり、現在のルピア安基調が続くことになると思われる。今後、引き続き状況を注視しつつ、特に顕在化しているルピア安のリスクについては、複数の市場関係者の見解を集め、予防的な対策を取ることが望ましいと思われる。

- 執筆者紹介

-

ジェトロ・ジャカルタ事務所

山城 武伸(やましろ たけのぶ) - 2007年、ジェトロ入構。ジェトロ愛媛(2009~2012年)、インドネシア語研修(2012~2013年)、ジェトロ展示部展示事業課(2013~2015年)などを経て現職。

この特集の記事

- 2割弱の日系企業にマイナスの影響(総論)

- 中長期的には生産移管先として東南アジアに商機(シンガポール)

- 2割超の在インドネシア日系企業にマイナス影響

- 影響は限定的も、米国ではインド製に転換の動き(インド)

- 2割の日系企業にマイナス影響 、対中関税第3弾に懸念(マレーシア)

- プラスの影響と回答した割合は域内最多に(ベトナム)

- 米中貿易摩擦の長期化に対する懸念の声が高まる(タイ)

- 在オセアニア日系企業の1割強がマイナス影響と回答

- 不安と期待が交錯、新たな投資の動きも(バングラデシュ)

- 約2割が米中貿易摩擦の影響を受けると回答(フィリピン)

- 在ミャンマー日系企業への影響は限定的

- 現時点で影響は限定的、軽微と判断(ラオス)

よく見られているレポート

- 2023年の米国経済の動向と2024年の見通し (2024年03月11日)

- 2023年度 日本企業の海外事業展開に関するアンケート調査(2024年3月)

- 米国勢調査の最新結果から人口動態変化を読み解く (2021年10月14日)

- EU炭素国境調整メカニズム(CBAM)の解説(基礎編)(2024年2月)

- 2023~2024年の世界半導体市場の見通しと米国の戦略 (2023年05月08日)

- 中国の人口が減少、2023年にはインドが世界首位:国連予測 (2022年09月27日)

- インドでじわり広がる少子化 (2023年11月06日)

- 新型コロナ禍2年目のアジアの賃金・給与水準動向 (2022年07月04日)

- インド標準規格局(BIS)の強制認証、対象品目増加とその背景 (2024年03月18日)

- 2023年度 海外進出日系企業実態調査(アジア・オセアニア編)(2023年11月)