閉じる

閉じる特集:総点検!アジアの非関税措置地場産業の保護措置、半数近い日系企業に影響(マレーシア)

2019年3月15日

マレーシアは、名目GDPに対する輸出入額の割合がそれぞれ69%、62%(2017年)と他国に比べて高く、自由貿易協定(FTA)の締結も積極的に行っている。一方、非関税措置(NTM)という観点では、人口の約6割を占めるマレー系と先住民(総称「ブミプトラ」)の経済的地位向上を目的とした「ブミプトラ優遇政策」が1971 年から続いており、ブミプトラの雇用や従事する地場産業の保護に向けた輸入制限、現地調達要求等の措置につながりやすい土壌にある。

半数近くの日系企業はビジネスを阻害するNTMを指摘

ジェトロの「2018年度 アジア・オセアニア進出日系企業実態調査」によると、在マレーシア日系企業(有効回答数226社)のうち、ビジネスを阻害する非関税措置(Non-Tariff Measures:NTM)が存在するとした企業は46.9%に上り、半数近くがNTMによる影響を受けていることが分かった。これはASEAN平均(43.0%)をわずかに上回る。

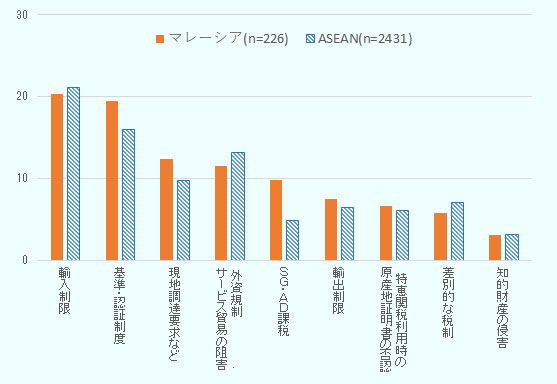

措置別にみると、「輸入制限(輸入者登録義務、輸入ライセンス制度、数量規制、輸入課徴金など)」を挙げる企業が20.4%と最も多く、「基準・認証制度(強制規格など)」が19.5%、「現地調達(ローカルコンテント)要求、国産品優先補助金など」(12.4%)が続いた(図1参照)。また、ASEAN平均と比較した場合、「セーフガード・アンチダンピング(SG・AD)課税」が、ASEAN平均で4.8%であるのに対し、マレーシアでは9.7%と比較的高くなっている点も特徴的だ。

感じる非関税措置(措置別)(%)

出所:「2018年度 アジア・オセアニア進出日系企業実態調査」(ジェトロ)

製造業の2割超が輸入制限により影響

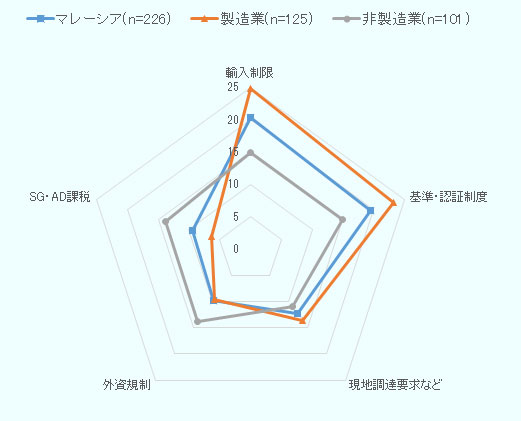

業種別にみると、製造業では「輸入制限」(24.8%)、「基準・認証制度」(23.2%)の上位2項目の回答が多い(図2参照)。一方、非製造業では「外資規制(サービス貿易の阻害)」(13.9%)、「SG・AD課税」(13.9%)と回答した企業の割合が製造業を上回る。

上位5項目の非関税措置について、主要業種別(有効回答数10社以上)に回答割合をみると、各措置によって影響を受けやすい業種が見えてくる。「輸入制限」は製造業の全てで20%を超えており、電気機械器具が最大(25.6%)で、化学・医薬(25.0%)、鉄・非鉄・金属(24.0%)といずれも比較的高い割合を示している(表参照)。「基準・認証制度」においても、電気機械器具(25.6%)が最も影響を受けており、卸売・小売業(23.8%)、鉄・非鉄・金属(20.0%)が続く。

マレーシアでは、電気機械製品や鉄鋼製品などを輸入する際には輸入ライセンスの取得や強制規格への適合義務が課せられており、それぞれ電気規制(1994年)、関税(輸入禁止)令(2017年)に基づき、試験・検査・証明機関であるSIRIM QASインターナショナルから、マレーシア規格(MS)への適合性検査証(COA)を取得する必要がある。

「外資規制」と「現地調達要求」は非製造業において特徴的であり、建設業ではそれぞれ22.2%、16.7%と比較的多い。

マレーシアでは、外国建設業者(外資比率30%以上)は基準額以上の政府調達にのみ参入できる。これは、ブミプトラ優遇政策の一環による規制だが、環太平洋パートナーシップに関する包括的および先進的な協定(CPTPP、いわゆるTPP11)で政府調達章(第15章)が設けられたことにより、20年の移行期間で段階的に基準額を引き下げる。

日本の経済産業省の「2017年版不公正貿易報告書」によると、外資参入規制は近年改善されており、2010年の「流通取引サービスにおける外資参入に関するガイドライン」の改定において、サービス産業27分野で外資資本制限が撤廃された。他方、制限が撤廃された分野においても、取締役へのブミプトラの登用を要求するなどの保護的制度は残っている。また、流通分野(食料品店、コンビニエンスストアなど)における外資参入規制は、依然として残っており、参入障壁が高い。

(業種別)(%)

出所:「2018年度 アジア・オセアニア進出日系企業実態調査」(ジェトロ)

| 業種別 | 輸入制限 | 基準・認証制度 | 現地調達要求など | 外資規制 | SG・AD課税 |

|---|---|---|---|---|---|

| 製造業(n=125) | 24.8 | 23.2 | 13.6 | 9.6 | 6.4 |

| 電気機械器具(n=43) | 25.6 | 25.6 | 14.0 | 16.3 | 7.0 |

| 化学・医薬(n=16) | 25.0 | 12.5 | 12.5 | 6.3 | 6.3 |

| 鉄・非鉄・金属(n=25) | 24.0 | 20.0 | 16.0 | 12.0 | 12.0 |

| 非製造業(n=101) | 14.9 | 14.9 | 10.9 | 13.9 | 13.9 |

| 卸売・小売業(n=42) | 21.4 | 23.8 | 16.7 | 14.3 | 21.4 |

| 運輸業(n=13) | 15.4 | 7.7 | 7.7 | 15.4 | 15.4 |

| 建設業(n=18) | 11.1 | 5.6 | 16.7 | 22.2 | 11.1 |

出所:「2018年度 アジア・オセアニア進出日系企業実態調査」(ジェトロ)

食品は国営企業や地場企業を介した輸入が必要

こうした非関税措置について、在マレーシア進出日系企業に聞き取り調査したところ、やはり輸入制限、基準・認証制度、現地調達要求といった規制を問題点として挙げる企業が多かった。

食品関係では、輸入制限や現地調達要求が事業に影響している。食品卸売りA社は「牛乳の輸入には当局からの許可が必要だが、申請から承認までに2週間を要し、賞味期限が切れるため、牛乳の輸入は実質不可能だ」と話す。同社では、乳製品をマレーシアで製造販売する方針に切り替えた。

また、コメの輸入は国営企業のベルナスにしか許可されていない。企業が外国産米を販売したい場合は、ベルナスに輸入を依頼する必要がある。マレーシアの輸入米の販売事業者は、輸出者と数量や価格を交渉した上で、ベルナスに当該数量の輸入を依頼する。ベルナスは輸入価格に手数料40%を上乗せして販売業者に売るため、これが実質的な準関税措置となる。日本産のコメは現地では非常に割高となるため、日本食レストランにおいても、日本産を使っている店舗は限られる。同様に、キャベツなども地場企業にのみ輸入権限がある。

鉄鋼はハイエンド品に限り輸入が可能

鉄や鉄鋼製品については、マレーシアは主に廉価品を対象に関税を賦課したり、NTMにより地場産業の保護を行ったりしている。日系商社のB社は「現地生産できる鋼材は、輸入できない」と語る。

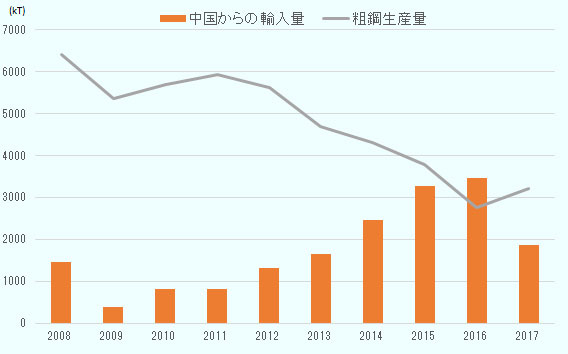

また、鉄鋼業界関係者は「ASEANでは、ベトナムを除いて本格的な高炉がないため、ローエンド、ミドルエンドの鉄鋼製品しか製造できない」と指摘する。ただ、ローエンド、ミドルエンドの鉄鋼製品については、2013年以降に中国製のものが国際市場に過剰供給されたため、マレーシアにおいては産業保護が行われてきた(図3参照)。熱間圧延鋼板(2015年7月2日から2018年7月1日まで)や鉄筋用棒鋼(2016年9月26日から2017年4月13日まで)などへのセーフガードも、こうした背景に基づいている。また、前述したジェトロ調査では、建設業が「現地調達要求」をビジネス阻害要因として挙げる割合が多かったが、建設に使われる形鋼についても、輸入制限や国産品の使用要求がある。

日本製の鉄鋼は、現地で生産できないハイエンド製品に限り、輸入枠を取得して輸入することが可能だ。ただし、輸入枠の確保に当たっては「詳細な技術的説明が必要となる」(日系商社B社)。例えば、ハイエンドの合金類であっても、ローエンドと輸入統計品目番号(HSコード)が同じであるため、当局もスペックの違いを理解しづらい。B社によると、添加する成分比率の違い、機械的物性の違い、マレーシアの鉄鋼メーカーでは成分添加比率の微細なコントロールができない点など、細かく説明しなければ輸入枠は付与されないようだ。

出所:粗鋼生産量;World Steel Association「Steel Statistic Yearbook」、中国からの鉄鋼輸入量;「Global Trade Atlas®」

自動車産業ではブミプトラ優遇が色濃く反映

自動車産業では、現地調達要求と輸入制限に関連する政策が存在する。政府は国内自動車産業の保護と育成を重点政策課題の1つとしており、2014年1月には、そのロードマップである「国家自動車政策」(NAP2014)が発表されている。NAP2014では、自動車の販売時に課せられる物品税を、当該モデルの現地調達率の割合に応じて減免する制度や、中古部品の輸入を2011年6 月から段階的に禁止するなど、国産部品を保護する措置を講じている。

また、マレーシアでは、完成車の輸入に輸入許可証(AP)が必要となる。輸入許可証は、特定メーカーから新車のみを輸入でき、外資でも取得できるフランチャイズAP、車種や仕入れ先などに制限がないオープンAPの2種類があり、それぞれ2020年、2015年までに廃止する暫定的な制度とされていた。

しかし、マレーシア国際貿易産業省(MITI)は、オープンAPは「マレーシアの自動車産業や社会経済の発展、ブミプトラ資本の自動車産業への参加に寄与してきた」として、2015年12月に廃止を撤回した。MITIは新たにガイドラインを設け、これを順守できるブミプトラ事業者(新規も含め)にライセンスを付与するという政策を2017年初から実施している。

病院の調達で地場業者を優遇

医療機器・医薬品業界においては、基準・認証制度、現地調達要求の影響がある。日系医療機器メーカーC社は、医療機器法(2012年)により、「保健省(MDA)の下部組織から製品の認証を受けるように要求される」と話す。認証取得のためには、メーカーは20~30種類の書類提出を要求されるなど煩雑な手続きを経る必要がある。

また、公営病院への販売や医療機器の入札では、現地企業の優遇措置がみられる。医療機器C社は「市立病院や州立病院の場合、調達では現地に密着した販売業者がおり、そうした業者を経由しないと販売ができない」とする。

NTMは低品質・粗悪製品の障壁として重要な面も

NTMは、製造業を中心に多くの在マレーシア日系企業に対して、影響を与えている。一方で、鉄鋼や医療機器などに課せられる基準・認証制度は、低品質で粗悪な製品の流入や不当価格競争を防ぐ防壁として機能しており、高品質を得意とする日系企業にとって、プラス面もある。厳しい品質基準を守りつつも、目的を外れたNTMや、不当に煩雑な要求事項が規定されないよう、業界団体などを通じて当局と対話し、調整できる関係や枠組みを構築することが必要になってくるだろう。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課

原 知輝(はら ともき) - 2013年4月、高圧ガス保安協会 入社。2018年10月から現職。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課 リサーチ・マネージャー

北見 創(きたみ そう) - 2009年、ジェトロ入構。海外調査部アジア大洋州課(2009~2012年)、ジェトロ大阪本部ビジネス情報サービス課(2012~2014年)、ジェトロ・カラチ事務所(2015~2017年)を経て現職。

この特集の記事

- 日系企業の多くが「ビジネス阻害」要因とする輸入ライセンス制度や基準・認証(総論)

- 国内外の日系企業が多くの非関税措置に懸念(インドネシア)

- 非関税措置に加え、制度運用なども事業上の障壁に(ミャンマー)

- 半数の企業が影響受けるも、政府を挙げて改善に取り組む(ラオス)

- 世界5位の人口大国で直面する独特な輸入制限や準関税(パキスタン)

- 地場産業の保護措置、半数近い日系企業に影響(マレーシア)

- 製造業振興がもたらす変化(インド)

- 非関税措置の主な要因は法制度の運用(カンボジア)

- 幅広い分野の非関税措置がみられる(ベトナム)

- EPAやTPP11を通じたNTMの整合に期待(オーストラリア)

- 散見される不透明な制度運用(フィリピン)

- 日系企業のASEAN内製造拠点としてNTMの影響は限定的(タイ)

- 南西アジア最良の結果、その実態は?(スリランカ)

- 「非関税措置なし」とした割合は、アジア・オセアニア域内で最高(ニュージーランド)

よく見られているレポート

- 2023年の米国経済の動向と2024年の見通し (2024年03月11日)

- 2023年度 日本企業の海外事業展開に関するアンケート調査(2024年3月)

- 米国勢調査の最新結果から人口動態変化を読み解く (2021年10月14日)

- EU炭素国境調整メカニズム(CBAM)の解説(基礎編)(2024年2月)

- 2023~2024年の世界半導体市場の見通しと米国の戦略 (2023年05月08日)

- 中国の人口が減少、2023年にはインドが世界首位:国連予測 (2022年09月27日)

- インドでじわり広がる少子化 (2023年11月06日)

- 新型コロナ禍2年目のアジアの賃金・給与水準動向 (2022年07月04日)

- インド標準規格局(BIS)の強制認証、対象品目増加とその背景 (2024年03月18日)

- 2023年度 海外進出日系企業実態調査(アジア・オセアニア編)(2023年11月)