閉じる

閉じる

特集:現地発!アジア・オセアニア進出日系企業の今日系企業の業況は改善、課題は人材の高度化(タイ)

2018年度アジア・オセアニア進出日系企業実態調査より

2019年4月26日

「2018年度アジア・オセアニア進出日系企業実態調査」(以下、「日系企業調査」)によると、2018年の在タイ日系企業の営業利益見通しは良好で2019年もおおむね良好な見通しである半面、米中貿易摩擦や中国経済の減速といった世界経済の不透明感や3月24日に実施された総選挙は、日系企業の投資動向にも大きな影響を与える可能性がある。また、高付加価値品の生産や研究開発の機能拡大を目指す傾向がみられる一方、これら機能を支える人材不足が懸念される。

自動車市場拡大に期待も、外需に懸念

ジェトロ・バンコク事務所が2017年に実施した調査によれば、在タイ日系企業は2017年5月時点で5,444社が確認され、3年前に実施された前回の調査から877社増加していたことが判明した。最近の特徴として、非製造業の構成比が過半に達したことに加え、中小企業の進出も増加しており、進出企業の規模や業種が多様化している。

このような中、今回の日系企業調査によれば、2018年の営業利益見通しについて、「黒字」と回答した企業は67.2%となり、「均衡」(16.2%)や「赤字」(16.6%)を大きく上回った。

企業の規模別でみると、大企業の78.0%、中小企業の58.5%が「黒字」と回答した一方、「赤字」と回答した大企業は11.4%、中小企業は20.7%で中小企業が赤字と回答する比率が高い。大企業の多くは設立年が早いのに対し、中小企業は比較的設立年が最近な企業が多く、中小企業の中にはまだ黒字化できていないところがあると考えられる。

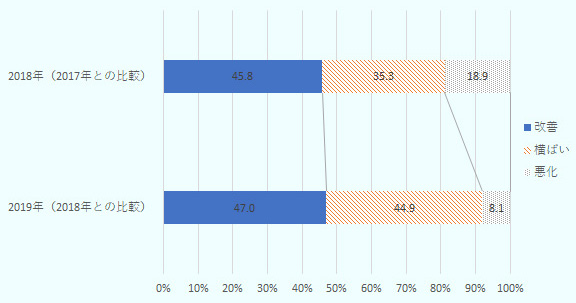

また、2018年の営業利益の見込みについて、2017年から営業利益が「改善する」もしくは「横ばい」と回答した企業は81.1%、「悪化」は18.9%であった。一方、2019年の営業利益見通しについては、2018年から「改善する」もしくは「横ばい」と回答した企業は91.9%だったのに対し、「悪化する」と回答した企業は8.1%にとどまり、在タイ日系企業が先行きを楽観視していることが浮き彫りになった(図1参照)。

出所:「2018年度アジア・オセアニア進出日系企業実態調査」(ジェトロ)

その背景にあるのは、タイ経済の回復基調を受け、2018年の自動車販売が5年ぶりに100万台を超えるなど、自動車関連を中心に、日系企業の景況感が大きく改善していることだ。タイ国家経済社会開発委員会(NESDC)によれば、2018年のGDP成長率は前年比4.1%と2017年(4.0%)から幾分加速したことに加え、2019年の成長率見通しも3.5%~4.5%と2018年とほぼ同程度の成長が見込まれている。ただし、外需に関しては、中国経済や米中貿易戦争に伴う世界経済の減速を懸念する声が高まることが影響し、タイ経済の牽引役である輸出が予想以上に減速する可能性が指摘されている。また、堅調に推移している内需についても、3月の総選挙の影響を不安視する見方もある。

高付加価値品の生産や研究開発を志向する在タイ日系企業

「今後1~2年の事業展開の方向性」に関し、在タイ日系企業の52.2%は「拡大する」と回答し、「現状維持」は44.5%となった。その一方で、「縮小」と回答した企業の割合は2.8%、「第三国(地域)への移転・撤退」は0.5%となり、ほとんどの日系企業はタイでの事業を拡大、もしくは現状維持すると考えている。

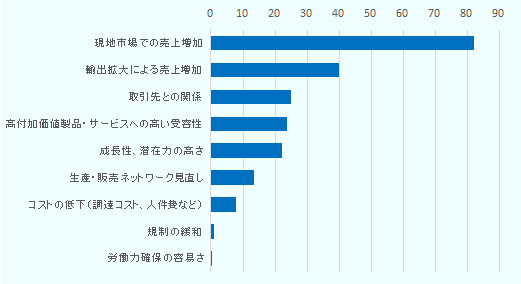

拡大する理由としては、「現地(タイ)市場での売り上げの増加」との回答が82.1%と最も多く、続いて「輸出拡大による売り上げ増加」(39.7%)、「取引先との関係」(25.0%)の順となった(図2参照)。他のASEAN諸国と比べて国内市場が成熟しつつあるといわれるタイにおいても、市場のさらなる拡大やASEAN域内への輸出拠点となっているという特徴への期待が大きいことが分かった。

出所:「2018年度アジア・オセアニア進出日系企業実態調査」(ジェトロ)

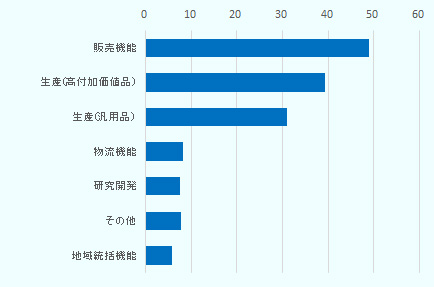

拡大する機能に関して、最も多かった回答は、「販売機能」の49.0%であり、次いで「生産(高付加価値品)」(39.2%)、「生産(汎用品)」(31.1%)となった(図3参照)。タイは他のASEAN諸国と比べて、「販売機能」や「物流機能」と回答した割合が相対的に低く、「生産(高付加価値品)」や「研究開発」と回答した企業の割合が高かった。日系企業が集積するタイは、ASEANにおける高度な技術を要する機能の受け皿となり得る可能性がある一方、人材不足という課題がある。

出所:「2018年度アジア・オセアニア進出日系企業実態調査」(ジェトロ)

盤国日本人商工会議所が実施した2018年下期景気動向調査の結果によれば、日系企業で不足している人材に関して、最も多かった回答は「エンジニア」(57%)、次いで、「経営幹部候補」(47%)、「事務系マネージャー」(31%)の順になった(表参照)。比較的高度な能力が求められる職種の人材が不足しているとも言え、在タイ日系企業の高度化を推し進めるには、今後このような高度人材を育成する必要であることが分かる。タイ政府は、「タイランド4.0」のスローガンの下、産業の高度化を図るべく、海外の大学の誘致や日本の高専のカリキュラムの導入など、人材育成にも力を入れ始めている。

| 順位 | 不足している人材 | 製造業 | 非製造業 | 全体 | |||

|---|---|---|---|---|---|---|---|

| 件数 | 割合 | 件数 | 割合 | 件数 | 割合 | ||

| 1 | エンジニア(合計) | 136 | (78) | 52 | (33) | 188 | (57) |

生産管理エンジニア(注1) 生産管理エンジニア(注1)

|

73 | (42) | 7 | (4) | 80 | (24) | |

|

設備管理エンジニア(注2)

|

67 | (38) | 8 | (5) | 75 | (23) | |

|

品質管理エンジニア(注3)

|

57 | (33) | 10 | (6) | 67 | (20) | |

|

システムエンジニア

|

22 | (13) | 16 | (10) | 38 | (11) | |

|

セールスエンジニア

|

37 | (21) | 30 | (19) | 67 | (20) | |

|

研究開発エンジニア

|

23 | (13) | 3 | (2) | 26 | (8) | |

| 2 | 経営幹部候補 | 78 | (45) | 76 | (49) | 154 | (47) |

| 3 | 事務系マネージャー | 48 | (27) | 55 | (35) | 103 | (31) |

| 4 | 日本語能力職 | 24 | (14) | 19 | (12) | 43 | (13) |

| 5 | テクニシャン | 24 | (14) | 11 | (7) | 35 | (11) |

| 6 | ワーカー | 22 | (13) | 13 | (8) | 35 | (11) |

| 7 | スタッフ(会計・総務) | 16 | (9) | 18 | (12) | 34 | (10) |

| 8 | スタッフ(会計・総務以外) | 12 | (7) | 17 | (11) | 29 | (9) |

| 9 | デザイナー | 4 | (2) | 5 | (3) | 9 | (3) |

| 10 | 運転手 | 4 | (2) | 1 | (1) | 5 | (2) |

| 11 | その他 | 4 | (2) | 8 | (5) | 12 | (4) |

| 合計 | 236 | 223 | 459 | ||||

| 回答企業数 | 175 | 156 | 331 | ||||

注1:生産管理エンジニアとは、品質やコスト管理を含む製品の生産過程を管理するエンジニア。

注2:設備管理エンジニアとは、製品を生産するための設備の設計・配置からメンテナンスまで設備の管理を行うエンジニア。

注3:品質管理エンジニアとは、製品の品質を保証するためのテストや分析、解析などを行うエンジニア。

出所:盤国日本人商工会議所

- 執筆者紹介

-

ジェトロ・バンコク事務所

阿部 桂三(あべ かつみ) - 2016年より、ジェトロ・バンコク事務所勤務。

この特集の記事

- 総論:進出日系企業の過半が事業拡大意欲

- ベトナム進出日系企業の7割が事業拡大方針、内需獲得に向けた動きも

- 日系企業の業況は改善、課題は人材の高度化(タイ)

- 投資環境上の課題は山積もインフラは改善(インドネシア)

- 黒字企業割合は過去5年で最高(シンガポール)

- 9割超がマハティール政権に期待、投資環境改善望む(マレーシア)

- 現地市場や日系企業増加を期待した事業拡大意欲の高さが顕著(ミャンマー)

- ASEAN最大の黒字企業比率も、調達コストに課題(フィリピン)

- 労務面での課題が残るも物流面では改善の動き(カンボジア)

- 現地調達に課題も、引き続き賃金や安定した政治に魅力(ラオス)

- 従業員の賃金上昇が最大の課題、人材育成・確保が重要(インド)

- 国内市場は厳しいコスト競争、輸出に活路(インド)

- GST導入が物流にも寄与、デジタル技術の活用進む(インド)

- 投資環境に課題は山積も、進出日系企業の業績は好調(バングラデシュ)

- 通貨ルピー安と調達コスト増が経営の打撃に(パキスタン)

- 黒字比率は大きく改善、観光投資も進む(スリランカ)

- 景況感は堅調、ビザ問題や従業員の離職率が懸念材料に(オーストラリア)

- 市場成長への期待から2019年の景況感は改善傾向(ニュージーランド)

よく見られているレポート

- 2023年の米国経済の動向と2024年の見通し (2024年03月11日)

- 2023年度 日本企業の海外事業展開に関するアンケート調査(2024年3月)

- 米国勢調査の最新結果から人口動態変化を読み解く (2021年10月14日)

- 中国の人口が減少、2023年にはインドが世界首位:国連予測 (2022年09月27日)

- 2023~2024年の世界半導体市場の見通しと米国の戦略 (2023年05月08日)

- EU炭素国境調整メカニズム(CBAM)の解説(基礎編)(2024年2月)

- インドでじわり広がる少子化 (2023年11月06日)

- 米大統領選「もしトラ」の先を踏まえた冷静な分析を (2024年04月04日)

- 新型コロナ禍2年目のアジアの賃金・給与水準動向 (2022年07月04日)

- 半導体市場の縮小に底打ちの兆し。生産の本格回復は2024年前半か(世界) (2023年08月31日)