閉じる

閉じる特集:現地発!アジア・オセアニア進出日系企業の今現地調達に課題も、引き続き賃金や安定した政治に魅力(ラオス)

2019年4月26日

中国ラオス鉄道や高速道路の建設をはじめとしたインフラの整備が進み、7%前後の経済成長を続け、今後も成長が期待されるラオス。2018年10月~11月にジェトロが実施した「2018年度アジア・オセアニア進出日系企業実態調査(以下、ジェトロ調査)」結果から、当地でのビジネスの現状、課題、傾向などを含めた、ラオスへの進出日系企業の動向について概観する。

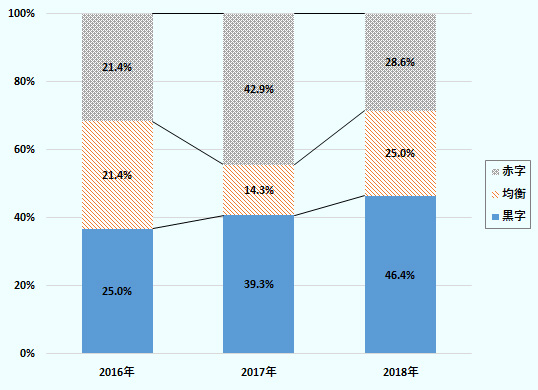

黒字比率は増加、一定数の赤字企業も

ラオスへの進出日系企業数は約140社とも言われ、首都ビエンチャンの日本人商工会議所登録数は101社(2019年1月)となっている。ジェトロ調査では67社を対象にアンケートを実施し、33社から回答を得た。

2018年の営業利益見込みを「黒字」とした企業は46.4%、「均衡」は25.0%、「赤字」は28.6%となり、約半数が黒字という結果になった。直近3年間の変化をみると、黒字比率が上昇していることが分かる(図1参照)。これは、ラオスが1986年に「チンタナカーン・マイ(新思考)」を提唱し、市場経済導入後の1990年代から日系企業の進出が始まったものの、進出が本格化したのは2010年代のことであり、同時期に創業した企業の経営が安定してきたものと考えられる。

出所:「アジア・オセアニア進出日系企業実態調査」(ジェトロ)

他方、赤字比率は28.6%と2017年よりは縮小したものの、ASEAN平均の20.3%を上回っている。

投資メリットは低廉な賃金、課題の法整備やインフラも改善へ

投資環境上のメリットとしては、約6割の企業が「人件費の安さ」と回答しており、次に「安定した政治・社会情勢」が続く(表参照)。賃金については後述するが、「安定した政治・社会情勢」として、ラオスは人民革命党の1党制であることも要因として考えられる。

投資環境上のリスクとしては、「インフラの未整備」「法制度の未整備・不透明な運用」「行政手続きの煩雑さ(許認可など)」と続くものの、ラオス政府はこれらの項目が課題であると認識しており、改善に取り組んでいる最中だ。海に面さない内陸国であるゆえに、海運利用の場合、タイのレムチャバン港などまで陸送が必要で、製造業の進出が多いラオスでは時間、コストともに課題であった。そこで政府は、ベトナム政府とベトナム中部のブンアン港の開発、同港へ接続する鉄道の建設計画を進行中で、本事業が実現すれば、ラオス自身の港として活用できるようになる計画だ。また、中国との鉄道や、周辺国向けの高速道路など多くの事業計画が進んでおり、物流インフラの整備が期待される。加えて、法整備についても、政府は2018年2月、世界銀行が毎年発表しているビジネス環境ランキング「Doing Business」の順位の大幅な向上を目指すよう、首相命令を発出しており、急ピッチでビジネス環境整備がされている。行政手続きについては、2019年2月から、企業登録制度が改正され、手続きの明確化、処理期間の設定、書類の簡素化が図られた(2019年1月22日付ビジネス短信参照)。

表:投資環境上のメリット・リスク上位5項目

| 回答項目 | 回答(%) |

|---|---|

| 人件費の安さ | 59.4 |

| 安定した政治・社会情勢 | 50.0 |

| 税制面でのインセンティブ( 法人税、輸出入関税など) | 31.3 |

| 市場規模/成長性 | 28.1 |

| 土地/事務所スペースが豊富、地価/賃料の安さ | 25.0 |

| 回答項目 | 回答(%) |

|---|---|

| インフラの未整備 | 60.6 |

| 法制度の未整備・不透明な運用 | 51.5 |

| 行政手続きの煩雑さ(許認可など) | 39.4 |

| 税制・税務手続きの煩雑さ | 39.4 |

| 現地政府の不透明な政策運営(産業政策、エネルギー政策、外資規制など) | 36.4 |

出所:「アジア・オセアニア進出日系企業実態調査」(ジェトロ)

輸出型企業の割合が調査対象国・地域でトップに

日系製造業のラオスへの投資は、「チャイナプラスワン」や「タイプラスワン」といった、周辺国の製造拠点から低廉な賃金を求めて、生産の一部、または全部を移管するケースが多い。また、ラオスは人口が約700万人と市場規模が限定的であるため、国内で製造した完成品は周辺国へ輸出する「輸出型企業」が多い傾向にある。ジェトロ調査においても、売上高に占める輸出比率が75%以上の企業は63.1%と、調査対象国・地域の中で最も高い割合となった。

事業は拡大基調、従業員も増加傾向

今後1~2年の事業を「拡大」するとした企業は54.5%となった。事業を拡大する理由については、複数回答で94.4%が「売り上げの増加」と回答しており、当地でのビジネスが順調であることがうかがえる。また、事業の拡大に伴い、「過去1年間の現地従業員数の増減」についても3年平均で約4割の企業が「増加」と回答している。従業員の募集方法については、求人サイトや求人イベントが最近になって実施されているものの、日系製造業担当者によると、「自身や従業員のFacebookで求人募集する」ケースが多くみられるようだ。また、南部パクセーに進出する製造業担当者は、近所のバス停でビラを配ったり、近隣の村の村長に依頼などしたりして、人材を集めているという。

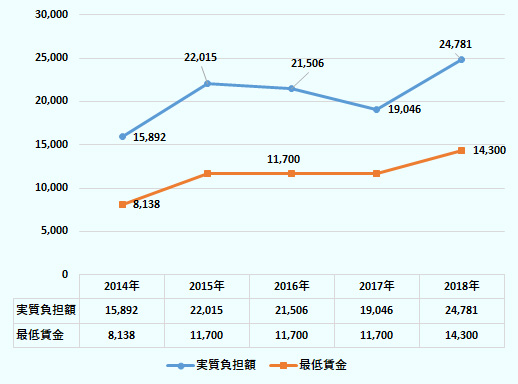

最低賃金とともに実質負担額上昇も、ASEANでは低水準

投資環境上のメリットとして「賃金の安さ」が注目されるラオスだが、2009年以降3年ごとに最低賃金が上昇している。2009年5月に56万9,000キープ(約7,400円、1キープ=約0.013円)、2012年1月に62万6,000キープ(約8,138円)、2015年4月に90万キープ(約1万1,700円)と推移し、現在は2018年5月から110万キープ(約1万4,300円)となっている。最低賃金を「製造業・作業員」の年間実質負担額の月額換算と比較してみると、おおむね同様の上昇傾向にある(図2参照)。また、最低賃金に含まれない時間外労働や福利厚生の費用は、約1万円程度で推移していることが分かる。

注:「実質負担額」は製造業ワーカーの年間実負担額の月額換算、1米ドル=111円、1キープ=0.013円で計算。

出所:ラオス労働社会福祉省、「アジア・オセアニア進出日系企業実態調査」(ジェトロ)

前述のように、上昇傾向はみられるものの、2018年の年間実負担額を他のASEAN諸国と比べると、製造業(作業員、エンジニア、マネージャー)、非製造業(スタッフ、マネージャー)のいずれにおいても、3番目以内の低さとなっている。

現地調達率の向上が大きな課題

また、製造業にとって、人件費と同様にコストとなるのが「原材料」である。輸出加工企業の進出が進むラオスだが、進出日系製造業の現地調達率は低水準だ。2018年の現地調達率は14.0%と、ASEAN地域ではカンボジア(5.8%)に次ぐ低さとなっている。また、生産面でのリスクとしても、60%の企業が「原材料・部品の現地調達の難しさ」としている。縫製業関係者によると、「ラオスではほとんどの部材が手に入らない」とする声のほか、生産機械についても「部品が手に入らず、タイから購入しているため、コストがかかる」と指摘されるなど、原材料以外の部材についても課題となっている。

メコン地域の中心地、ハブとしての地位を

ラオスの進出日系企業は140社程度と限定的だ。一方、課題のインフラや法整備は徐々に改善が進み、また、メコン地域の中心に位置し、5カ国と国境を接することを生かして、同地域の物流ハブとしての地位を築こうとしている。2018年には、日系企業の過去最大規模の投資をはじめとした海外からの投資が多くみられるなど、国を問わずに注目が集まっており、調査結果を含めた今後のラオスの発展が期待される。

- 執筆者紹介

-

ジェトロ シンガポール事務所

南原 将志(なんばら しょうじ) - 2014年、香川県庁入庁。2018年4月ジェトロ海外調査部アジア大洋州課。2019年4月より現職。

この特集の記事

- 総論:進出日系企業の過半が事業拡大意欲

- ベトナム進出日系企業の7割が事業拡大方針、内需獲得に向けた動きも

- 日系企業の業況は改善、課題は人材の高度化(タイ)

- 投資環境上の課題は山積もインフラは改善(インドネシア)

- 黒字企業割合は過去5年で最高(シンガポール)

- 9割超がマハティール政権に期待、投資環境改善望む(マレーシア)

- 現地市場や日系企業増加を期待した事業拡大意欲の高さが顕著(ミャンマー)

- ASEAN最大の黒字企業比率も、調達コストに課題(フィリピン)

- 労務面での課題が残るも物流面では改善の動き(カンボジア)

- 現地調達に課題も、引き続き賃金や安定した政治に魅力(ラオス)

- 従業員の賃金上昇が最大の課題、人材育成・確保が重要(インド)

- 国内市場は厳しいコスト競争、輸出に活路(インド)

- GST導入が物流にも寄与、デジタル技術の活用進む(インド)

- 投資環境に課題は山積も、進出日系企業の業績は好調(バングラデシュ)

- 通貨ルピー安と調達コスト増が経営の打撃に(パキスタン)

- 黒字比率は大きく改善、観光投資も進む(スリランカ)

- 景況感は堅調、ビザ問題や従業員の離職率が懸念材料に(オーストラリア)

- 市場成長への期待から2019年の景況感は改善傾向(ニュージーランド)

よく見られているレポート

- 2023年の米国経済の動向と2024年の見通し (2024年03月11日)

- 2023年度 日本企業の海外事業展開に関するアンケート調査(2024年3月)

- 米国勢調査の最新結果から人口動態変化を読み解く (2021年10月14日)

- EU炭素国境調整メカニズム(CBAM)の解説(基礎編)(2024年2月)

- 2023~2024年の世界半導体市場の見通しと米国の戦略 (2023年05月08日)

- 中国の人口が減少、2023年にはインドが世界首位:国連予測 (2022年09月27日)

- インドでじわり広がる少子化 (2023年11月06日)

- 新型コロナ禍2年目のアジアの賃金・給与水準動向 (2022年07月04日)

- インド標準規格局(BIS)の強制認証、対象品目増加とその背景 (2024年03月18日)

- 2023年度 海外進出日系企業実態調査(アジア・オセアニア編)(2023年11月)