閉じる

閉じるロシア・ウクライナ情勢下におけるロシア進出日系企業アンケート調査結果(2024年2月) ー侵攻より2年、日系企業を取り巻く厳しい情勢が長期化ー

2024年02月21日

ジェトロは2024年2月1日~11日、ロシアに所在する日系企業156社に対し、ロシア事業の現状と今後の見通し、ウクライナ情勢が与える影響のアンケート調査を実施しました。調査結果の詳細は以下のとおりです。

調査結果のポイント

- 事業ステータスは、2023年5月の調査に引き続き、「一部もしくは全面的に事業(操業)を停止」(60.3%)の回答が最多となったものの、5.9ポイントの減少。うち、「全面的な事業(操業)を停止」(25.4%)が9.2ポイント増加した。「通常どおり」と回答した企業の割合は4ポイント増加した。

- 事業停止の要因として、レピュテーションリスクが最も多く、次いで本社などの対ロビジネス方針の変更や日本・西側諸国による対ロ制裁が挙がった。「通常どおり」と回答した企業は、事業運営上の困難として決済の困難や対ロ制裁を挙げた。ロシア事業を一部なりとも継続している企業は、事業を継続する理由として、部品等の供給を止めることにより発生する訴訟リスクや撤退のハードルの高さなどを挙げている。

- 今後1~2年後の事業展開見通しについて、「維持」(41.3%)が最も多い回答となった他方、「休眠」、「撤退」の回答がそれぞれ4.8ポイント、1.9ポイント増加した(2023年10月比)。

- 景況感については、2023年10月調査と比べて、わずかに上昇。仕入れが止まり、売り上げがほぼ立たないといった状況の企業が多く、依然として指標はマイナスが続くが、事業を継続している企業の中には、好調な市況やマーケットの大きさから好調との回答もあった。

本調査について

- ‐ 2024年2月1日~11日、モスクワ・ジャパンクラブ加盟企業および在サンクトペテルブルク日系企業の156社・団体を対象にアンケート調査を実施。63社・団体より回答を得た(有効回答率40.4%)。

- 設問項目:1.現時点の事業ステータス 2.自社の景況感 3.今後の事業展開見通し 4.駐在員・現地従業員の状況

1. 事業ステータス

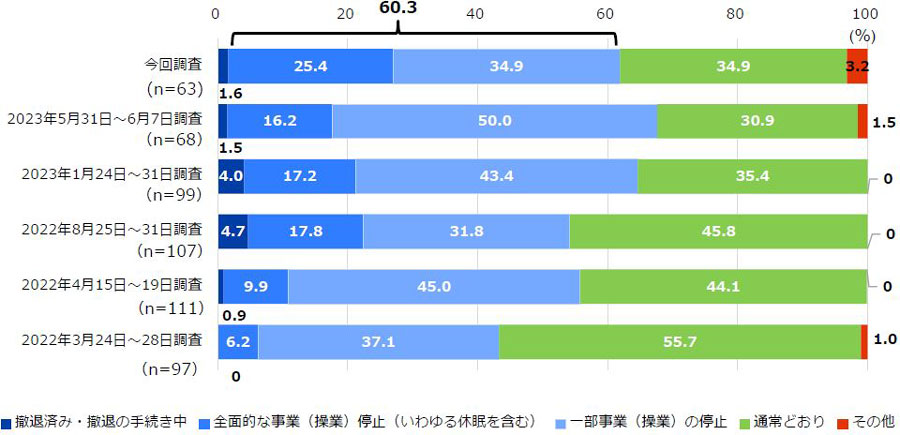

- 最も回答が多かったのは「一部もしくは全面的に事業(操業)を停止」(60.3%)で、2023年5月の調査から5.9ポイント減少した。うち、「全面的な事業(操業)を停止」とした企業の割合は25.4%と、9.2ポイント増加した。

- 「通常どおり」(34.9%)は4.0ポイント増加した(図1)。

- 「撤退済み・撤退の手続き中」は1社だった。

図1:現時点の事業ステータス

※本設問につき前回調査を行ったのは2023年5月。以降の設問と過去の調査実施時期が異なる場合がある。

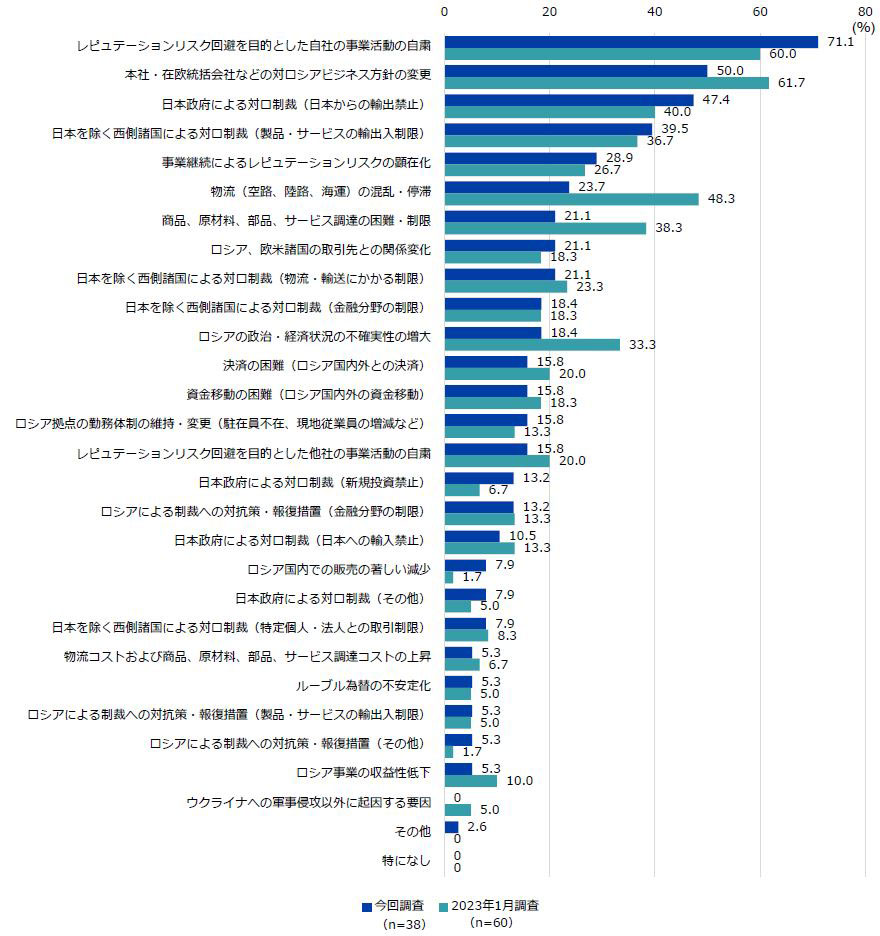

- 今回の調査で「一部もしくは全面的に事業(操業)を停止」と回答した企業38社のうち、事業停止に至った要因は、「レピュテーションリスク回避を目的とした自社の事業活動の自粛」(71.1%)、「本社・在欧統括会社などの対ロシアビジネス方針の変更」(50.0%)が2023年5月の調査に引き続き上位2項目を占めた。また、「日本政府による対ロ制裁(日本からの輸出禁止)」(47.4%)、「日本を除く西側諸国による対ロ制裁(製品・サービスの輸出入制限)」(39.5%)と続いた。1年前の2023年1月調査と比較すると、「物流(空路、陸路、海運)の混乱・停滞」や「商品、原材料、部品、サービス調達の困難・停滞」を選択した企業の割合が減少した(図2)。

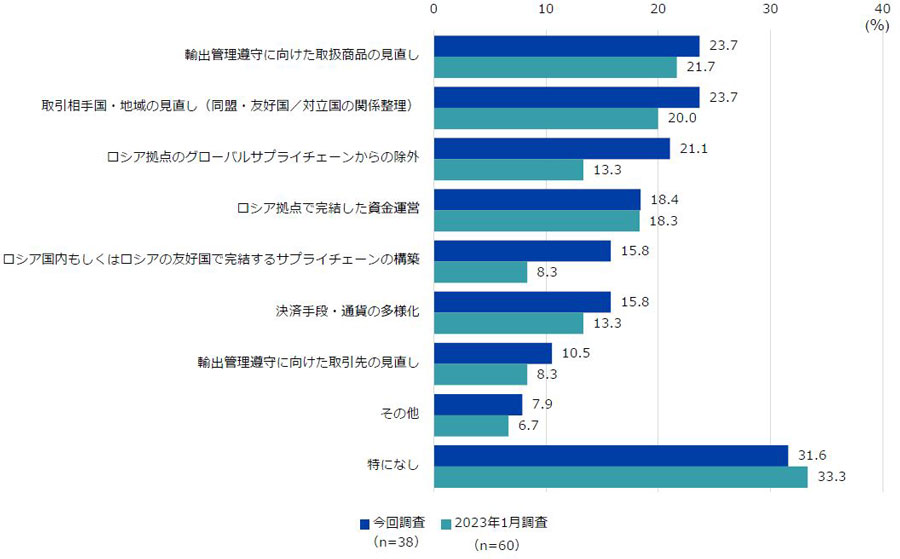

- 上記38社のうち、事業停止後の対応としては、23.7%の企業が「輸出管理遵守に向けた取扱商品の見直し」及び「取引相手国・地域の見直し(同盟・友好国/対立国の関係整理)」と回答し、「ロシア拠点のグローバルサプライチェーンからの除外」(21.1%)、「ロシア拠点で完結した資金運営」(18.4%)が続いた。2023年1月調査と比べると「ロシア拠点のグローバルサプライチェーンからの除外」が7.8ポイント上昇した(図3)。

図2:事業停止の要因(複数回答)

図3:事業停止後の対応(複数回答)

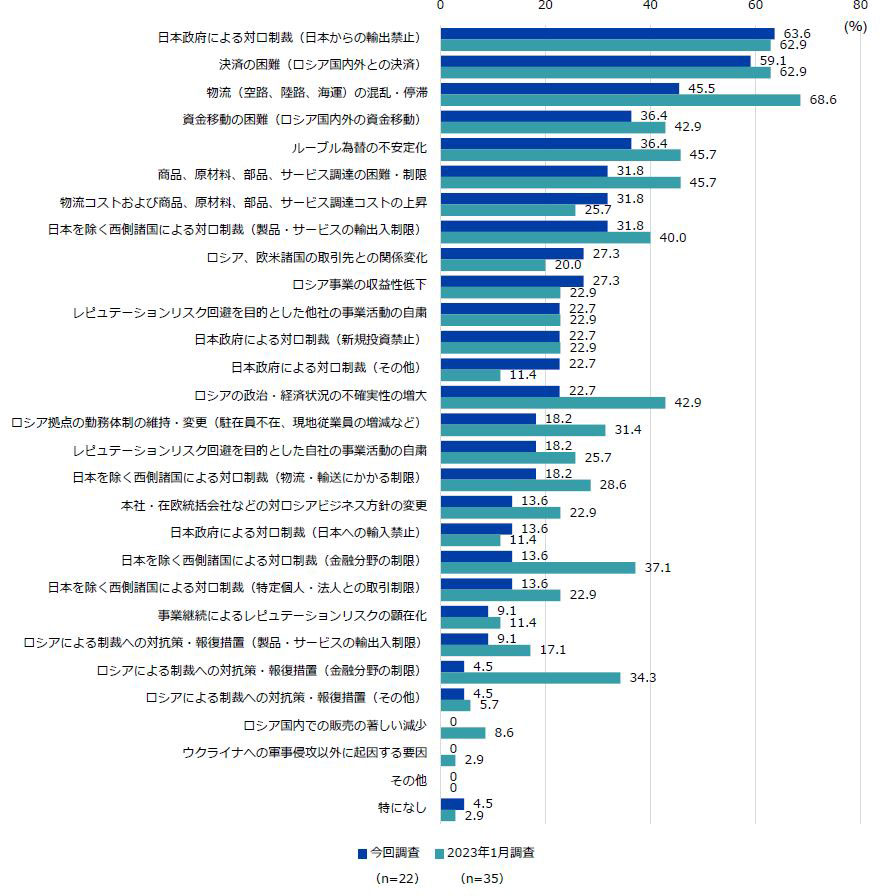

- 今回の調査で「通常どおり」と回答した企業22社は、事業運営上の困難として「日本政府による対ロ制裁(日本からの輸出禁止)」(63.6%)を挙げ、次いで「決済の困難(ロシア国内外との決済)」(59.1%)を挙げた(図4)。2023年1月の調査で最も回答の割合が多かった「物流(空路、陸路、海運)の混乱・停滞」は順位を2つ落とした。

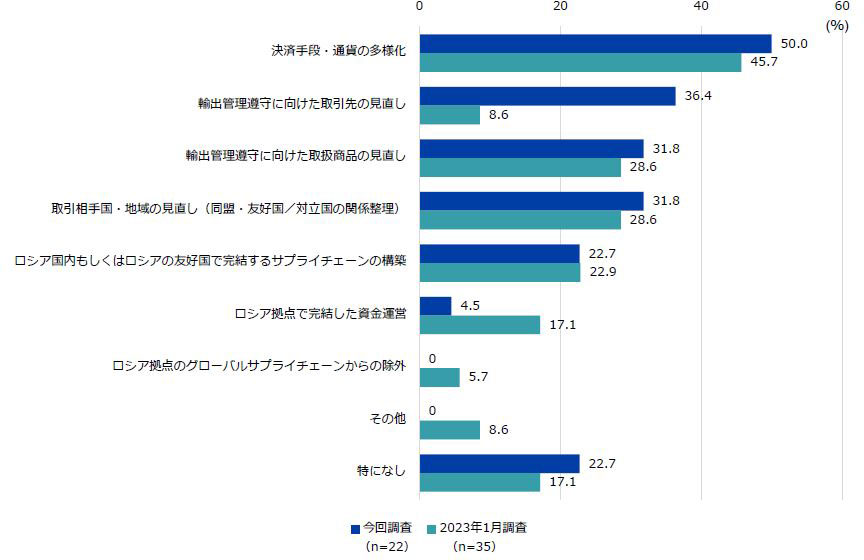

- 上記22社のうち、事業運営上の対応については、50.0%が「決済手段・通貨の多様化」を挙げ、次いで「輸出管理順守に向けた取引先の見直し」(36.4%)、「取引相手国・地域の見直し(同盟・友好国/対立国の関係整理)」および「輸出管理順守に向けた取扱商品の見直し」(各31.8%)を挙げた。2023年1月調査と比較すると、「輸出管理遵守に向けた取引先の見直し」と回答した企業の割合が大幅に増加した(図5)。

- ‐ ロシアビジネスを継続する企業からは、好調な市況や将来的な日ロ間ビジネス再開に対する期待、ロシア市場の成長性への期待から残留を決めているという声も挙がった。他方、撤退によって製品保証期間中の保証義務違反として訴訟を受けるリスク回避や、資本取引規制により事業売却・撤退が困難になったため、ビジネスを続けざるを得ないといった意見も見られた。

図4:事業運営上の困難(複数回答)

図5:事業運営上の対応(複数回答)

- 「撤退済み・撤退の手続き中」と回答した企業1社のロシア市場からの撤退方法は「現地他社、投資家への譲渡、売却」であった。

- 撤退の外部要因については、資金・決済・物流面での困難のほか、「ロシア国内での販売の著しい減少」、「本社・在欧統括会社などの対ロシアビジネス方針の変更」が挙がった。

- 撤退の内部要因では、「レピュテーションリスクの回避」が挙がった。

2. 自社の景況感

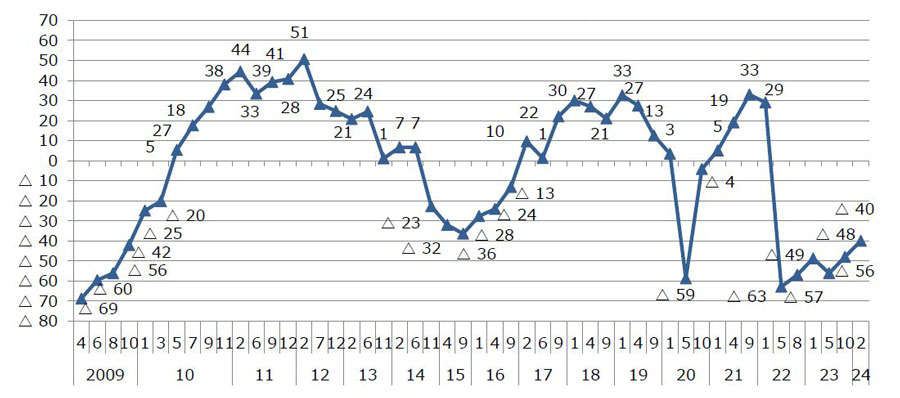

- 自社の景況DI(注)は最近の状況、2カ月後の見通しともに低迷が続いている。最近の状況はやや上向くも、2カ月後の見通しは依然として低い状況が続いている。

(注)景気動向指数〔ディフュージョン・インデックス(Diffusion Index)〕:景況DIは「良い」と回答した企業の比率から「悪い」とした企業の比率を引いた数値。 - 景況DIは、前回調査(2023年10月)と比べて8ポイント上昇し、2回連続で前回比プラスを記録したものの、マイナス40と低迷の状況に大きな変化はなかった(図6)。「ロシアによる報復制裁により、収益性事業ができない」、「欧米日等の対露制裁やレピュテーションリスク等により、取引先の事業活動が縮小」といった制裁による悪影響の指摘が複数あった。新規ビジネスが見込めない中、「顧客は既存の機械・設備を延命活用する傾向にあり、これに対するメンテナンスの需要が旺盛」というコメントもあった。

図6:自社の景況DI(最近の状況)

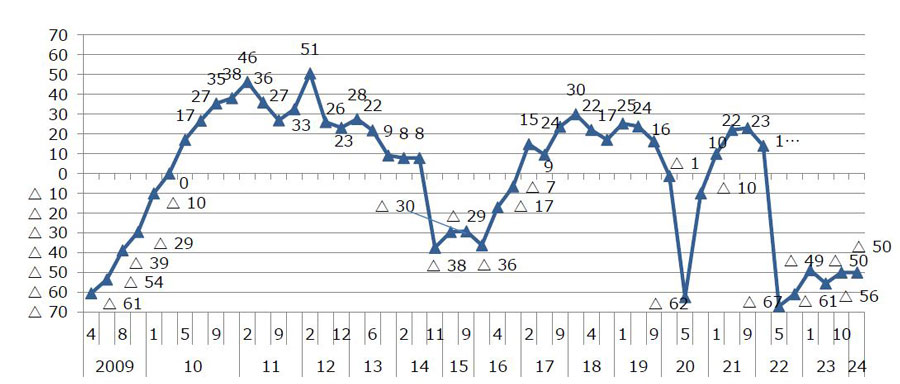

- 景況見通しDI(2カ月後の状況)は、前回から変わらずマイナス50だった(図7)。「状況が好転する兆しはない」、「メンテナンス対象となる機械・設備の数は年々減少していくことから、中長期的な見通しは明るくはない」というコメントがあった。

図7:自社の景況見通しDI(2カ月後の状況)

3. 今後の事業展開見通し

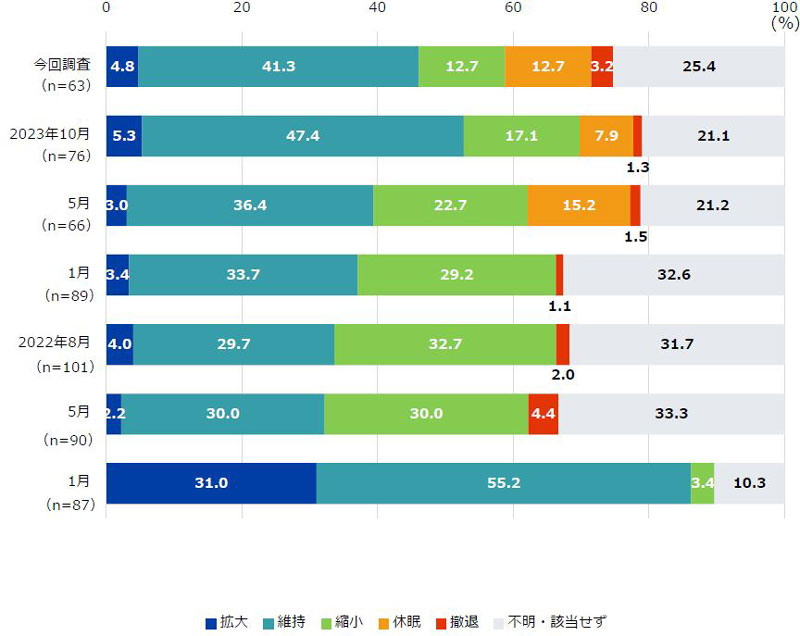

- 今後1~2年後の事業展開見通しについて、「維持」(41.3%)が最も多い回答となったが、2023年10月時点と比べ6.1ポイント減少している(図8)。一方、「休眠」、「撤退」の回答がそれぞれ、4.8ポイント、1.9ポイント増加した。

図8:今後1~2年のロシアでの事業展開見通し

- 今後の事業見通しに関する主なコメントは以下のとおり。

- ビジネス再開を期待

- ビジネス再開できる環境となれば、再開したい。

- 今後1~2年後の状況は不明だが、軍事作戦が終わり、対露制裁が緩和された場合には、ビジネスの拡大も想像できる。

- 戦争の終了、制裁の緩和が行われ、ロシア事業が再開できることを期待している。

- いわゆる制裁対象業種ではないため、収束後の再開は部分的でも早いとは考えるが、なんらかのポジティブなトリガーが必要。

- 静観/身動きが取れない/状況の長期化を懸念

- すでに最小限の機能に絞っており、当面は状況静観の予定。

- 紛争及び経済制裁の長期化に伴い、将来的に休眠等の判断をする可能性あり。

- 撤退する方針だが、ロシアから資金の出金に規制がかかっているため、支店を閉鎖することができない。

- 戦争の行方と、今後の日露双方の政府方針次第。

4. 駐在員・現地従業員の状況

- 駐在員の状況につき、「ロシア国内で勤務している(1名もしくは複数名)」と答えた企業は41.3%で、2023年5月調査と比較すると0.1%の増加だった。「ロシア拠点駐在員のポストはあるが、勤務はロシア国外(他拠点との兼任含む)」と答えた企業は27.0%で、2023年5月調査より14.2ポイント減少した。他方、「ロシアの駐在員は配置していない(本社等から直接管理)」と答えた企業は31.7%で、14.1ポイント増加した(図9)。

図9:駐在員の状況

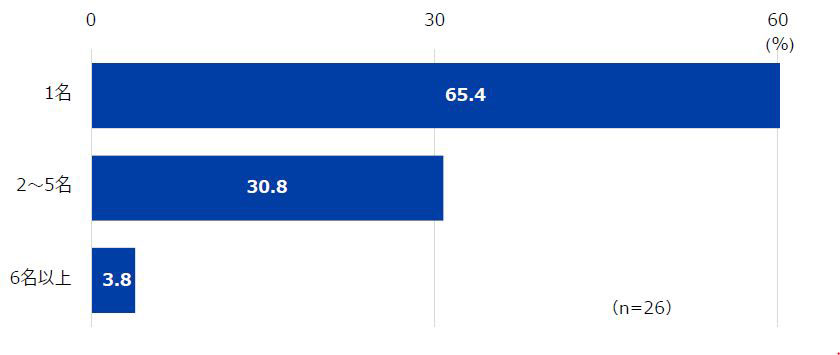

- 駐在員がロシア国内で勤務している(1名もしくは複数名)と答えた企業26社のうち、配置している駐在員数について聞いたところ、「1名」(65.4%)とする企業が最も多かった。次いで、「2~5名」(30.8%)、「6名以上」(3.8%)の順となった(図10)。

図10:ロシア拠点の駐在員の人数

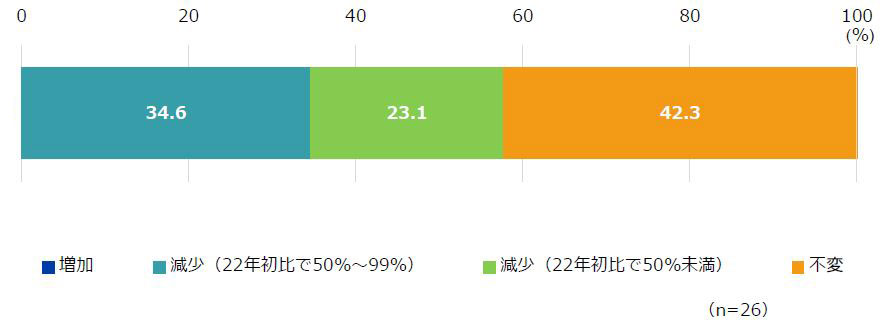

- 上記26社のうち、駐在員数の増減について「不変」(42.3%)と答えた企業が最も多く、次いで「減少(22年初比で50%~99%)」(34.6%)、「減少(22年初比で50%未満)」(23.1%)となった。なお、「増加」と答えた企業はなかった(図11)。

図11:帰還・出張する人物(複数回答)

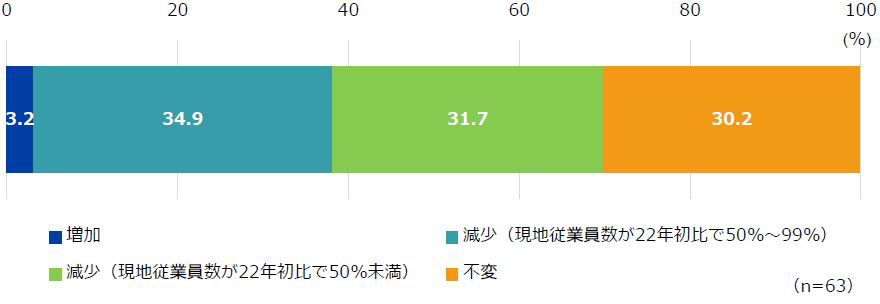

- ロシア拠点の現地従業員数については、「減少(現地従業員数が22年初比で50%~99%)」(34.9%)と答えた企業が最も多かった。次いで、「減少(現地従業員数が22年初比で50%未満)」(31.7%)、「不変」(30.2%)、「増加」(3.2%)の順になった(図12)。

図12:ロシア拠点の現地従業員数の変化

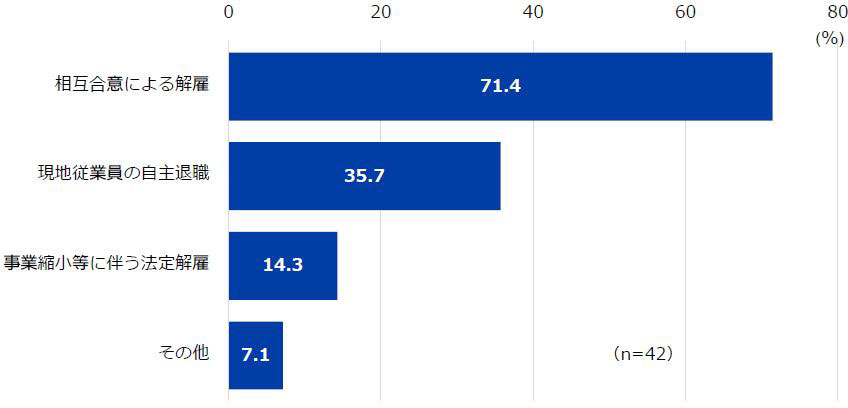

- 現地従業員数について「減少」と回答した42社のうち、従業員数が減少した理由について「相互合意による解雇」(71.4%)が最も多く、次いで「現地従業員の自主退職」(35.7%)、「事業縮小等に伴う法定解雇」(14.3%)、「その他」(7.1%)という結果になった(図13)。

図13:従業員が減少した理由(複数回答)

-

ジェトロ調査部(担当:浅元)

Tel:03-3582-1890