閉じる

閉じる

新型コロナ禍での電子マネー最新動向(インドネシア)

大手企業では顧客獲得のため協業の動きも

2021年5月10日

インドネシアでは、電子マネー(注1)の利用者増加に伴い、同サービスへの新規参入が相次ぎ、競争も激化している。そのような中、顧客獲得のために一部企業の間では、互いの強みを生かした協業が行われている。本稿では、新型コロナウイルス禍での同産業の動向を確認するとともに、順調に業績を伸ばす国営の電子マネーサービス「Linkaja」(リンクアジャ)の最高財務責任者(CFO)へのインタビューを基に、その戦略を紹介する。

電子マネー激戦区のインドネシア

2021年4月現在、インドネシアは56もの電子マネーサービスがしのぎを削る「電子マネー激戦区」だ(注2)。2020年の1年だけ見ても、新たに9つのサービスが参入している(表参照)。

| No | 認可日 | サービス名 |

|---|---|---|

| 1 | 2020年11月3日 | Saldomu |

| 2 | 2020年9月1日 | Fello |

| 3 | 2020年9月1日 | Yukk |

| 4 | 2020年9月1日 | Jogja Smart |

| 5 | 2020年8月26日 | Dutamoney |

| 6 | 2020年3月16日 | DigiCash |

| 7 | 2020年3月9日 | Eidupay |

| 8 | 2020年1月28日 | AstraPay |

| 9 | 2020年1月8日 | Paprika |

| 10 | 2019年12月19日 | Yourpay |

| 11 | 2019年12月19日 | Netzme |

| 12 | 2019年12月19日 | One Wallet |

| 13 | 2019年11月14日 | KMT |

| 14 | 2019年11月14日 | MTT |

| 15 | 2019年10月23日 | Spinpay |

| 16 | 2019年10月2日 | PAYDIA |

| 17 | 2019年8月13日 | PACCash |

| 18 | 2019年7月24日 | Hasanahku |

| 19 | 2019年2月21日 | LinkAja |

| 20 | 2018年12月31日 | OttoCash |

| 21 | 2018年12月18日 | Zipay |

| 22 | 2018年11月26日 | Simas E-Money |

| 23 | 2018年8月8日 | SHOPEEPAY |

| 24 | 2018年7月31日 | Bluepay Cash |

| 25 | 2018年5月22日 | DUWIT |

| 26 | 2018年5月22日 | M-Bayar |

| 27 | 2018年5月22日 | Ezeelink |

| 28 | 2018年5月22日 | Paytren |

| 29 | 2018年5月22日 | KasPro |

| 30 | 2017年8月10日 | iSaku |

| 31 | 2017年8月7日 | OVO Cash |

| 32 | 2017年5月23日 | Gudang Voucher |

| 33 | 2017年5月23日 | Speed Cash |

| 34 | 2017年3月13日 | BSB Cash |

| 35 | 2017年2月13日 | Dooet |

| 36 | 2016年2月29日 | Dana |

| 37 | 2014年7月18日 | Truemoney |

| 38 | 2014年6月17日 | Gopay |

| 39 | 2014年5月26日 | Uangku |

| 40 | 2013年2月26日 | Nobu e-Pay, Nobu e-Money |

| 41 | 2013年2月13日 | Rekening Ponsel |

| 42 | 2013年1月11日 | BBM Money |

| 43 | 2012年12月20日 | DokuPay |

| 44 | 2012年5月9日 | MYNT E-Money |

| 45 | 2012年4月16日 | Finpay Money |

| 46 | 2010年10月6日 | XL Tunai |

| 47 | 2010年8月13日 | Tbank, BRIZZI |

| 48 | 2009年7月3日 | Jakarta One (JakOne) |

| 49 | 2009年7月3日 | e-Money, e-Cash |

| 50 | 2009年7月3日 | Mega Cash, Mega Virtual |

| 51 | 2009年7月3日 | UnikQu, Tap Cash |

| 52 | 2009年7月3日 | Flazz, Sakuku |

| 53 | 2009年7月3日 | Imkas |

| 54 | 2009年7月3日 | Flexy Cash |

| 55 | 2009年7月3日 | T-Cash |

| 56 | 2009年7月3日 | Skye Card, Skye Mobile Money |

出所:インドネシア銀行ウェブサイトよりジェトロ作成

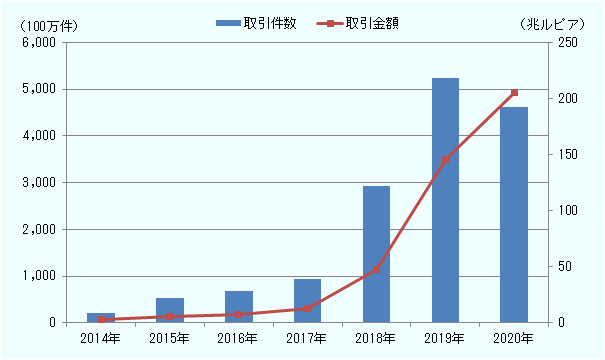

多くの企業が市場を狙う理由は、当地で電子マネーによる取引金額が増加し続けていることにある。インドネシア銀行(中央銀行)によると、2015年の電子マネー取引件数は5億3,560万件、取引金額は5兆3,000億ルピア(約392億円、1ルピア=約0.0074円)だった。これが2020年にはそれぞれ約46億2,570万件、204兆9,000億ルピアと、5年間で件数は約9倍に、取引金額は約39倍に増加したことが分かる。新型コロナ禍が発生した2020年は「大規模社会制限(PSBB)」(2020年4月14日ビジネス短信参照)などの社会活動制限導入などを背景に、電子商取引(EC)経由の購買活動が活発化した結果、電子マネーへの需要が高まり、取引金額は前年より増加した(図参照)。

出所:インドネシア銀行ウェブサイトよりジェトロ作成

なぜ電子マネーがここまで受け入れられているのだろうか。インドネシアでは、2019年時点で9,200万人もの人が銀行口座を保有していない〔e-Conomy SEA 2019![]() (8.28MB)〕。一方で、スマートフォン保有率は、2019年で人口の63.5%と比較的高い〔インドネシア中央統計庁(BPS)

(8.28MB)〕。一方で、スマートフォン保有率は、2019年で人口の63.5%と比較的高い〔インドネシア中央統計庁(BPS)![]() 〕。電子マネーは、銀行口座を持たずともスマートフォンに専用アプリケーションをダウンロードしさえすれば、商品の購入や利用者同士の送金ができることに利便性がある。このような背景から、支払いの場面ではクレジットカードの利用はいまだ限定的で、銀行口座を利用する必要のない現金支払いや電子マネーの利用が多くなる。

〕。電子マネーは、銀行口座を持たずともスマートフォンに専用アプリケーションをダウンロードしさえすれば、商品の購入や利用者同士の送金ができることに利便性がある。このような背景から、支払いの場面ではクレジットカードの利用はいまだ限定的で、銀行口座を利用する必要のない現金支払いや電子マネーの利用が多くなる。

顧客の利便性向上に向け、競合企業間で連携の動きも

インドネシアの大手商業銀行CIMBニアガや、スタートアップに関する情報ポータルサイト「デーリーソーシャル」が2020年12月に発表した報告書「フィンテックレポート2020」(注3)によると、インドネシアの電子マネーサービスとして、「ゴーペイ(Go-pay)」や「オボ(OVO)」などが幅広く利用されている(注2)。このうち、ゴーペイは配車大手ゴジェック(Gojek)が提供し、オボは大手財閥リッポー・グループや配車大手グラブ(Grab、シンガポール)などが提供するサービスだ。

上記以外で利用者を伸ばしつつあるのが「リンクアジャ(Linkaja)」だ。マンディリ銀行など国営銀行4行と通信大手テルコムなどの国営企業が提携し、2019年3月からサービスを開始した(2019年4月16日付ビジネス短信参照)。新型コロナ禍でも順調に利用者を伸ばし、2020年末時点で前年比65%増の6,100万人となった(「コンタン」紙1月13日)。

そのリンクアジャは、2020年11月にグラブから、2021年3月にはゴジェックからシリーズBラウンドで出資を受けている。競合企業から出資を受け入れるのはどういう狙いがあったのか。新型コロナ禍における同社の状況などとともに、CFOのイクサン・ラムダン氏にヒアリングを行った(2021年3月22日)。

- 質問:

- 新型コロナ禍での状況は。

- 答え:

- PSBBなどの活動制限やソーシャルディスタンスが意識される中で、人々の行動がよりオンライン上に移行した。それに伴い、リンクアジャの利用者も増加し、2019年比で収益が3.5倍増えた。リンクアジャ経由の取引件数も4倍ほど増加した。一方、電車やMRTなど公共交通機関での支払いが可能となるサービスも2020年に開始したが、人々は外出を控えたため、このサービスの利用は伸びなかった。行動制限は徐々に緩和されており、人々の動きも戻りつつあるので、今後は利用者の増加を見込んでいる。また、2020年にはATM機能(アプリ経由での送金など)を発展させた。今後はより多くの低中所得層に利用してもらえると考えている。

- 質問:

- グラブやゴジェックから出資を受けた狙いについて。

- 答え:

- 顧客獲得のため、インドネシアでは電子マネー各社が割引やキャッシュバックを競い合うかたちで行っている。しかし、この流れはサステナブルではなく、かつ、各社が同じようなことを行っていても意味がない。そのため、顧客目線からの利便性向上をゴジェックやグラブと協力して行っている。例えば、ゴーペイで買い物をする際に、支払い手段としてリンクアジャも使用可能となり、顧客にとっては支払い手段が増えることになる。また、技術面でわれわれが学ぶことも多く、彼ら以上のベンダーはインドネシアには存在しないだろう。

- 一方、彼らにとって当社と連携するメリットとして挙げられるのは、われわれの顧客ネットワークの広さだ。国営企業と密接に連携している点から、大都市だけでなく地方都市にも広く顧客が存在することが強みだ。

-

「キャッシュバック」を知らせる各社のポスター(ジェトロ撮影) - 質問:

- 2021年のビジネスプランはどうか。

- 答え:

- デジタルビジネスは変化しやすく、最適解は存在しない。中国では電子決済から始まり、個人情報に基づく信用情報の格付け(信用スコア)、さらにスコアに応じたローンサービスにつながった。しかし、このプロセスには時間がかかり、また、当社だけでできるものではない。ビジネス拡大のため、今後もさまざまな分野で適切なパートナーを探し続ける必要がある。重要なのはシェアホルダー(株主)以外の企業との積極的連携や資金調達、株主との協業の最大化だ。その上で、インドネシア政府が目指す「Financial Inclusion」(金融包摂)に貢献していきたい。

- 質問:

- 日系企業との連携について。

- 答え:

- われわれはいつでもオープンだ。優れた技術や人材を有する日系企業を求めている。日系企業は当社と連携することで、多くの顧客にリーチできるエコシステムに加わることができる。

インドネシアの比較的低い銀行口座保有率を背景に、電子マネーの利用が進む中、新型コロナ禍の発生によって電子マネーはますます普及している。各社が顧客獲得に向けてしのぎを削る中、消費者にとってはキャッシュバックや利便性向上などさまざまな点で恩恵がある。今後も人口増加や所得の向上に伴い、電子マネー利用者の増加が見込まれる。健全な競争の中で利便性向上に期待したい。

- 注1:

- 本レポートでは、電子マネーを「ユーザーの非現金を一定金額取り扱うサーバーベースのデジタルウォレットで、アプリケーションなどを通して貯金や送金、支払いができるもの」とする。

- 注2:

-

インドネシア銀行の定義

(301.85KB)では、「電子マネー」は注1に加え、カードに付属するICチップ上で入金情報などを記録するサービスも該当する。インドネシア銀行の認可を受けているサービスは同行ウェブサイト

(301.85KB)では、「電子マネー」は注1に加え、カードに付属するICチップ上で入金情報などを記録するサービスも該当する。インドネシア銀行の認可を受けているサービスは同行ウェブサイト で確認可能。

で確認可能。

- 注3:

-

同報告書は「デーリーソーシャル」社のウェブサイト からダウンロード可能。

- 執筆者紹介

-

ジェトロ・ジャカルタ事務所

上野 渉(うえの わたる) - 2012年、ジェトロ入構。総務課(2012年~2014年)、ジェトロ・ムンバイ事務所(2014年~2015年)、企画部企画課海外地域戦略班(ASEAN)(2015年~2019年)を経て現職。ASEANへの各種政策提言活動、インドネシアにおける日系中小企業支援を行う。

- 執筆者紹介

-

ジェトロ・ジャカルタ事務所

シファ・ファウジア - 2019年からジェトロ・ジャカルタ事務所で勤務。日系中小企業支援や、調査業務などを担当。

よく見られているレポート

- 2023年の米国経済の動向と2024年の見通し (2024年03月11日)

- 米国勢調査の最新結果から人口動態変化を読み解く (2021年10月14日)

- 中国の人口が減少、2023年にはインドが世界首位:国連予測 (2022年09月27日)

- インドでじわり広がる少子化 (2023年11月06日)

- 2023年度 日本企業の海外事業展開に関するアンケート調査(2024年3月)

- EU炭素国境調整メカニズム(CBAM)の解説(基礎編)(2024年2月)

- 米大統領選「もしトラ」の先を踏まえた冷静な分析を (2024年04月04日)

- 2023~2024年の世界半導体市場の見通しと米国の戦略 (2023年05月08日)

- アジアの製造業の給与水準、10年で大幅上昇も都市間の差は拡大 (2024年04月15日)

- 2023年の米自動車販売、前年比12.3%増の1,562万台 (2024年04月03日)