閉じる

閉じる特集:激変する世界情勢と日本企業の海外ビジネスFTA利用が拡大するも、利用企業の多くが問題点を指摘

2019年4月18日

ジェトロが実施した2018年度「日本企業の海外事業展開に関するアンケート調査」(以下、本調査)によると、日本の発効済み自由貿易協定〔FTA、日本では一般的に経済連携協定(EPA)と呼称〕の輸出における利用率(注1)は48.2%で、前年比3.3%ポイント増となった。着実に利用が拡大しているが、課題も少なくない。中でも、FTA利用企業の60.6%が「原産地規則を満たすための事務的負担」を指摘する。

日本からの輸出におけるFTA利用率が上昇

日本との間でFTAが発効している国・地域へ輸出を行っている企業数は、タイ、ベトナム、インドネシア、マレーシア、フィリピンの順に多い(アンケート回答企業ベース)。本調査結果では、ASEAN諸国向け輸出のいずれにおいても、FTA利用率が前年比で上昇し、かつ利用率は3割を超えた(図1)。これらの国々と日本との間では、いずれも2000年代後半に2国間EPAおよび日ASEAN・EPAが発効している(注2)。FTAに基づく関税撤廃は多くの場合、段階的に行われ、中でも、発効10年程度で完全に撤廃となる品目が少なくない。発効からおおむね10年以上が経過し、ASEAN諸国とのFTAは今、いわば「収穫期」を迎えているとみることができる。これらのFTA利用に必要な日本商工会議所による原産地証明書の発給件数を見ても、2007年度の約2万件から、2017年度は約30万件と、年々増加している(注3)。

図1で日本から輸出を行っている企業数が最も多い(957社)タイの例を見てみよう。タイ向け輸出の際のFTA利用率は49.0%と、チリ(50.0%)に次いで高かった。タイ向け輸出での利用率を業種別にみると、医療品・化粧品(66.7%)、飲食料品(64.3%)、自動車・同部品(62.3%)の順に高かった。タイの関税率を見ると、例えば、化粧品類(香水、リップ、マニキュアなど)は日タイEPA発効前に40%の一般関税がかかっていた(注4)。これが段階的に削減されて、同EPA発効11年目の2017年に無税になり、日本からの輸出がしやすくなった。日本からタイへの化粧品類(HS番号33類)の輸出額は、2016年に約8,500万ドル、2017年は約9,500万ドル、2018年には約1億2,500万ドル(前年比32.0%増)と拡大傾向にあり、同EPAに基づく関税撤廃が追い風となっている可能性が高い。タイは従来から日本の自動車産業の集積地として知られ、この業種でのFTA利用が活発だったが、関税撤廃が進んで、多様な業種への活用が広がっている。

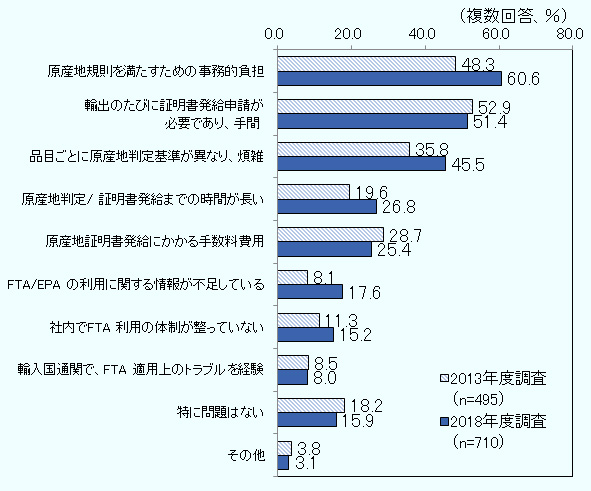

FTA利用における最大の問題点は「原産地規則を満たすための事務的負担」

利用が広がりつつあるFTAだが、本調査でFTA利用上の問題点を聞いたところ、「特に問題はない」と回答したのはFTA利用企業の15.9%にとどまり、大半は何らかの問題を経験・実感していることが確認された。

問題点として最も多く挙がったのが、「原産地規則を満たすための事務的負担」(60.6%)で、「輸出のたびに証明書発給申請が必要であり、手間」(51.4%)、「品目ごとに原産地判定基準が異なり、煩雑」(45.5%)など、上位5項目に原産地規則あるいはその証明手続きに関する項目が並んだ(図2)。輸出でFTAを利用するためには、輸出品が協定に定められた原産地規則を満たすことを確認し、それを証明するための手続きを取る必要がある。2013年度の前回調査でも同じ設問を設けており、順位の変動はあるものの、今回もおおむね近似する結果が得られた。原産地規則が依然としてFTA利用のハードルとなっていることがあらためて浮き彫りになった。

注:母数は、輸出においてFTAを利用している企業。

出所:2018年度「日本企業の海外事業展開に関するアンケート調査」(2019年3月、ジェトロ)

原産地規則に関する問題点のうち、「輸出のたびに証明書発給申請が必要であり、手間」「原産地判定/証明書発給までの時間が長い」「原産地証明書発給にかかる手数料費用」の3点は、証明手続きに関係する。これまでの日本のEPAではほとんどの場合、第三者機関である日本商工会議所から原産品であることの判定と原産地証明書の発給を受ける必要があった。通常、この制度は「第三者証明制度」と呼ばれている。上記の3点は、この制度に起因する問題点だ。

これに対して、2018年12月30日に発効した「環太平洋パートナーシップに関する包括的および先進的な協定(CPTPP、いわゆるTPP11)」と、2月1日に発効した日EU・EPAでは、「自己申告制度」が唯一の原産地証明制度として採用された。同制度では、原産地規則を満たすことを第三者機関の証明を介さず、輸出者、生産者または輸入者が直接申告する(通称、自己証明制度とも呼ばれる)。自己申告制度では、第三者証明における上記3つの問題点は発生しないため、TPP11や日EU・EPAの利用では、従来から指摘されていたFTA利用に関する問題点はある程度解消していくことが期待されている。

他方、「原産地規則を満たすための事務的負担」「品目ごとに原産地判定基準が異なり、煩雑」といった点は、第三者証明制度、自己申告制度を問わず、共通の問題点だ。本調査では5年前に比べ、これらの2項目で回答率がそれぞれ約10%上昇している。前回調査の2013年度におけるFTA利用企業の実数(アンケート回答企業)は今回より200社以上少なく、FTA利用社数の増加分はほぼ中小企業だ。最近FTAを利用し始めた中小企業が手続きに戸惑っている側面があると推察される。回答企業からの個別意見としては、「現地に確認が必要(HS番号)など、面倒で分かりづらい」「内容をよく理解できていない、分かりにくい」「HS番号の確認が困難」などがあった。個別意見はほぼ全て中小企業からであり、全般的に中小企業ではHS番号の確認など比較的初歩のステップでつまずいているケースが少なくないと考えられる。

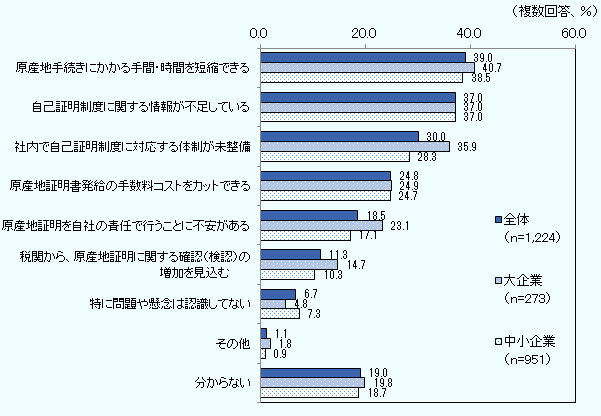

TPP11および日EU・EPAで採用された「原産地自己申告制度」に期待と不安

本調査では、TPP11と日EU・EPAで採用された自己申告制度に対する認識をFTA利用企業や検討中の企業に尋ねたところ、「原産地手続きにかかる手間・時間を短縮できる」が39.0%と最も高かった(図3)。手続きに手間と時間がかかるという従来の第三者証明制度の問題点を克服する仕組みとして、自己申告制度が期待されていることが裏付けられた。「原産地証明書発給の手数料コストをカットできる」も24.8%と一定の支持を得ており、従来の原産地手続きにかかるコストの削減も期待されていると言える。

他方、自己申告制度への対応を不安視する声も上がった。「自己証明制度に関する情報が不足している」が37.0%と2番目に高く、「社内で自己証明制度に対する体制が未整備」も30.0%で続いた。「情報が不足している」点は企業規模を問わず共通の問題点として挙がった。「社内で体制が未整備」は大企業(35.9%)のほうが中小企業(28.3%)より問題点としての認識が強かった。これについては、既存のFTAで第三者証明制度に慣れ、かつそれに対応した社内体制を構築してきた大企業で、新しい自己申告制度への適応に手間を要する可能性が指摘できる。「原産地証明を自社の責任で行うことに不安がある」も、大企業(23.1%)のほうが中小企業(17.1%)よりも高かった。回答企業の個別意見としては、「社内でのマニュアル整備が必要になる」「生産者、海外取引先との認識共有のための時間がかかる」などのコメントがあった。

なお、自己申告制度では、事前の第三者による確認プロセスがないため、FTA利用が適切に行われたかを輸入国税関が事後に確認する「検認」(注5)への対応が利用上のポイントとして注目される。これに関連して、「税関から、原産地証明に関する確認(検認)の増加を見込む」は11.3%にとどまった。

注:母数は、輸出においてFTAを利用しているまたは検討中の企業(調査時点で発効前・交渉中のFTAを含む)。

出所:2018年度「日本企業の海外事業展開に関するアンケート調査」(2019年3月、ジェトロ)

- 注1:

- 本調査におけるFTA利用率とは、日本の発効済みFTA相手国・地域(2018年11月時点)に輸出している回答企業1,472社のうち、対象国・地域のいずれか1つ以上への輸出でFTAに基づく優遇された関税率を利用していると回答した企業の割合。

- 注2:

- 発効年月は次のとおり:日タイEPA(2007年11月)、日インドネシアEPA(2008年7月)、日フィリピンEPA(同12月)、日ASEAN・EPA(同12月)、日ベトナムEPA(2009年10月)。

- 注3:

-

2007年度は19,278件、2017年度は297,897件。経済産業省ウェブサイト「日本商工会議所での原産地証明書発給(第一種特定原産地証明書)

」参照。

」参照。

- 注4:

- 日タイEPAにおけるベースレート(関税削減の基準となる税率)。

- 注5:

- 具体的には、原産地証明書の記載事項に間違いがないかを輸入者、輸出者または生産者に確認する制度。ジェトロ地域・分析レポート「TPP11と日EU・EPAの原産地証明制度の相違点」参照。

- 執筆者紹介

-

ジェトロ海外調査部国際経済課 課長代理

安田 啓(やすだ あきら) - 2002年、ジェトロ入構。経済情報部、ジェトロ千葉、海外調査部、公益財団法人世界平和研究所出向を経て現職。共著『WTOハンドブック』、編著『FTAガイドブック2014』(ジェトロ)、共著『メガFTA時代の新通商戦略』(文眞堂)など。

よく見られているレポート

- 2023年の米国経済の動向と2024年の見通し (2024年03月11日)

- 2023年度 日本企業の海外事業展開に関するアンケート調査(2024年3月)

- 米国勢調査の最新結果から人口動態変化を読み解く (2021年10月14日)

- 中国の人口が減少、2023年にはインドが世界首位:国連予測 (2022年09月27日)

- EU炭素国境調整メカニズム(CBAM)の解説(基礎編)(2024年2月)

- 2023~2024年の世界半導体市場の見通しと米国の戦略 (2023年05月08日)

- インドでじわり広がる少子化 (2023年11月06日)

- 米大統領選「もしトラ」の先を踏まえた冷静な分析を (2024年04月04日)

- 新型コロナ禍2年目のアジアの賃金・給与水準動向 (2022年07月04日)

- 半導体市場の縮小に底打ちの兆し。生産の本格回復は2024年前半か(世界) (2023年08月31日)