閉じる

閉じる

特集:新型コロナ感染拡大感染抑止で各国ごとに明暗、経済は回復傾向に

ASEANでの新型コロナ禍を振り返る(前編)

2020年11月6日

東南アジア諸国連合(ASEAN)加盟10カ国の新型コロナウイルス感染とその抑止状況は、国ごとに明暗が分かれている。10月時点でいまだ感染収束が見えないインドネシアのような国がある一方、4月下旬以降、市中感染がほぼ見られていないカンボジアやラオスのような国もある。本稿は、ASEANにおける新型コロナの影響に関する特集の前編として、各国の感染状況を振り返るとともに、当初から感染者数が多かった国々に焦点を当て、その感染防止措置や経済活動再開に向けた措置についてまとめる。その上で経済の回復ぶりを確認し、在ASEAN日系企業へのコロナ禍の影響や、今後の投資の方向性についても触れたい。後編では、在ASEAN日系製造業を中心に、サプライチェーン上の課題や今後の対応を分析する。

3月半ばから感染拡大、相次いで入国・移動・操業制限措置

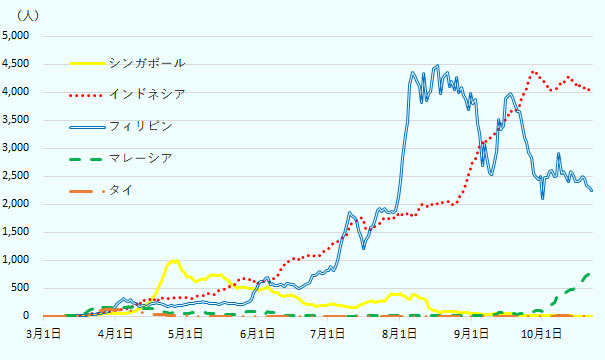

ASEANにおける新型コロナ感染者は2020年1月13日にタイで確認された後、同月下旬以降にシンガポール、ベトナムなどで感染が報告され、その数は徐々に増加していった。特に3月中旬ごろを境に、マレーシアやタイなどで感染が拡大し始めた(図1参照)。世界保健機関(WHO)によると、各国で最初に感染が活発化し感染防止措置が取られた4月1週目のASEAN10カ国の1日当たり新規感染者数(7日間平均)は803人。うち98.7%を、フィリピン、マレーシア、インドネシア、タイ、シンガポール(多い順)が占めた(注1)。残りのベトナム、ミャンマー、カンボジア、ラオス、ブルネイは1桁台の新規感染者数で、この後も基本的に抑止されていた(ただし、ベトナムは7月下旬、ミャンマーは8月中旬ごろから感染が再拡大した)。特に、ベトナムは多少の感染者を出しながらも、4月17日以降は市中感染者をゼロとし、いち早く経済回復に向かい始めたことで注目された。

出所:WHO、Our World in Data 2020年10月22日現在

ASEAN各国はこうした感染拡大を受け、3月中旬以降、外国人の入国制限などを相次いで発動した。当初は感染拡大が見られる国・地域への渡航歴を基準とするなどといった限定した措置から、全外国人を対象とする内容に移行していった。加えて、各国内でも移動制限や職場閉鎖などの操業制限が課され始め、現地日系企業の事業運営に影響を及ぼした(表1参照、注2)。いずれの措置も、食品販売や物流など生活に必要とされる事業は制限の対象外とされた。一方で、現地の進出日系企業は営業停止、減産などを余儀なくされた。

| 国 | 措置発表、開始日 | 制限概要 |

|---|---|---|

| フィリピン | 3月16日 | ルソン島全体に外出禁止令が発出。3月17日午前0時から4月13日午前0時まで、ルソン地域全域で「強化されたコミュニティー隔離措置」により、出入国、国内移動などを制限。必要不可欠な分野、BPO、輸出中心産業は必要最小限の人員で営業を継続可。 |

| マレーシア | 3月18日 | 同日から3月31日までの期間、全国規模の移動制限。全ての政府機関および民間企業の閉鎖。移動制限令に関する例外を発表。 |

| インドネシア | 3月20日 | ジャカルタ特別州知事は、4月2日までを新型コロナウイルス感染災害の緊急対応のフェーズとすることを宣言。企業に対して事業活動の制限を要請。3月23日から、全ての事業所は、活動を一時的に停止し、在宅勤務に切り替えることが求められる。 |

| 4月3日 | 大規模な社会制限に関する保健大臣令(2020年第9号)を制定。これを根拠に、各地方政府が中央政府に大規模な社会制限の措置について申請し,保健大臣の了承が得られれば,当該地方政府は申請内容に沿った社会制限を実施することが可能に。 | |

| 4月10日 | ジャカルタ特別州は4月10日から14日間、首都全域で大規模な社会制限を実施。一部の業種を除き、全ての事業活動は自宅で行うことに。 | |

| タイ | 3月26日 | 26日午前0時からタイ全土で非常事態措置。3月26日から4月30日まで。 |

| 4月2日 | 2005年非常事態令第9条に基づく決定(第2号)として、午後10時から翌日午前4時までの夜間の外出を原則禁止することを発表。全土を対象に、4月3日以降適用。対象外は、医療従事者、必需品や輸出入貨物の輸送従事者、特定のタイムシフトに基づき勤務する従業員など。 | |

| シンガポール | 4月3日 | 4月7日から5月4日まで、生活に必要不可欠なサービス以外のほぼ全ての職場を閉鎖すると発表。営業継続が認められる分野として、医療、スーパーなどの食品販売、飲食店、フードデリバリー、物流、製造業(石油・化学、医療機器、半導体、航空機など)など。 |

注1:前述は概要のみ記載。一部、例外規定・条件あり。同一国内の地域単位等のなどで規制が出ている場合もある。

注2:各国措置はその後、延長、緩和などがなされている。

出所:ジェトロビジネス短信、各国在外公館(日本大使館)ウェブサイトから作成

これら措置により、最も直接的な影響を受けた業種の1つは、内需型の小売り・卸、外食、自動車関連などだろう。日系企業からは「4月以降のオーダーが全てキャンセル。日本食レストランに客が入っていなかったり、ショッピングモールが営業短縮・停止したりしていることが原因」(在インドネシア食品メーカー)、「3月17日からの外出制限でモールが閉鎖したことに伴い、全店舗が営業停止」(在フィリピン外食業)といった声や、「完成車メーカーの生産調整の影響で、国内の受注が大幅に減少」(在タイ自動車部品メーカー)との指摘が聞かれた。またこのころ、特に日系製造業を中心に、サプライチェーンの寸断などの影響が課題に挙がった(この点は、後編で分析する)。

経済活動再開へ、その段階で明暗を分けることに

ASEAN各国で感染収束の傾向が見られ始めた5~6月上旬ごろにかけて、感染防止措置を緩和し、経済活動再開に向けた措置が徐々に取られていった(表2参照)。例えばフィリピンでは、5月1日以降、感染状況に応じて地域を分けて経済活動に係る規制が緩和された。またシンガポールでは、段階ごとに事業再開が認められる業種を増やされた。このように、各国はそれぞれの状況に応じて慎重に対応していった。また併せて、経済回復に向け、経済対策や事業者支援などを含めた措置が各国で実施された(注3)

| 国 | 制限概要 |

|---|---|

| フィリピン |

5月1日以降、地域を分けて措置を実施。「修正を加えた、強化されたコミュニティー隔離措置(MECQ)」「一般的なコミュニティー隔離措置(GCQ)」「修正を加えた、一般的なコミュニティー隔離措置(MGCQ)」対象地域では、製造業や主要なサービス業は、通常の人員体制の50~100%で営業可能。GCQ、MGCQ下では、店内飲食や理髪など感染リスクの高いサービスも、段階的に営業規模を拡大しつつある。なお、政府は8月17日、19日から31日までマニラ首都圏と近隣州の隔離措置の区分について、MECQからGCQに緩和すると発表。 (注)隔離の厳格さ:ECQ>MECQ>GCQ>MGCQ |

| タイ | 5月3日以降、フェーズに分け、段階的に商業施設を再開。7月1日の第5フェーズ緩和により、国内の経済活動は、必要な防疫措置を講じた上で完全に再開。 |

| マレーシア | 5月4日から一部の業種・活動を除くほぼ全ての経済活動を条件付きで再開。6月10日から8月31日まで、回復移動制限令へ移行。一定の条件の下、これまでの禁止業種・活動の一部再開を許可。 |

| シンガポール | 部分的ロックダウン「サーキットブレーカー」は6月2日以降、3段階で緩和。第1段階では理容、自動車修理などが事業再開したほか、学校が段階的に開校。6月19日から第2段階へ移行。より幅広い業種の営業再開を許可。ただし、在宅勤務が可能な業務は継続するべきとしている。 |

| インドネシア | 全国一律の活動制限は行わず、州・市・県レベルの感染拡大状況に応じた制限を導入。6月初旬から、段階的に緩和。ジャカルタ首都圏において、事業所、工場、商業施設(ショッピングモール、市場)、飲食店などは、利用者および従業員数を、それぞれ通常の50%を上限とした操業が可能。 |

出所:ジェトロ・ウェブサイト「アジアにおける新型コロナウイルス対応状況」(8月末時点)

こうした感染防止措置から経済活動再開に向けた措置を実施していく段階で、国ごとに明暗が分かれた。ベトナムなど当初から新型コロナ感染封じ込めに成功していた国に続き、マレーシアやタイでは5月以降、収束に向かった。シンガポールは市中感染の抑止にはある程度成功しつつも、4月中旬ごろから低熟練外国人労働者専用のドミトリーで感染が一気に広まった。1日当たりの新規感染者数が1,000人前後の時期があったが、それも5月下旬から6月ごろにかけて収束傾向になった。一方、6月以降に感染拡大が止まらなくなったのは、インドネシアとフィリピンだ。両国はその後、感染防止措置を断続的に行わざるを得ない状況に陥っている。

封じ込めが一度うまく行っても、人の移動が活発化し、経済活動を再開させる中で、その状態を維持するのは難しい。ベトナムでも7月中旬、中部ダナン市在住のベトナム人男性の新型コロナ感染が報告され、100日ぶりの市中感染が明らかになった。ベトナムは海外からの観光客受け入れを停止している中、国内の感染収束を受け、政府は国内観光プロモーションを実施していた。この後、ベトナムは徹底した対策を行った結果、第2波も8月下旬ごろには収束に向かった。また、8月中旬ごろからミャンマーで、9月中旬ごろからはマレーシアで感染が再拡大しており、警戒が続いている。

経済は4~5月を底に回復傾向に

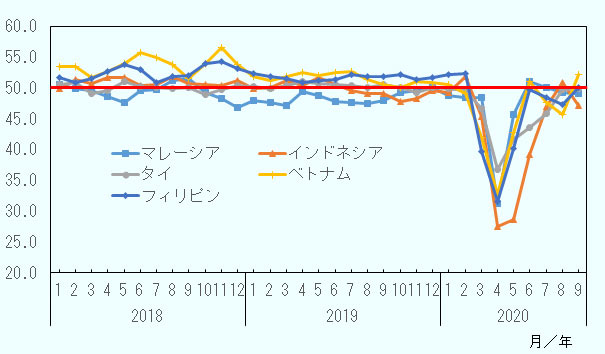

ASEAN各国の経済は、感染防止措置が最も厳しかった第2四半期(4~6月)を底に、回復の兆しを見せている。ASEAN主要国の第2四半期の実質GDP成長率は、ベトナムが0.4%だったほかは、マイナス成長に落ち込んだ(詳細はジェトロ地域分析レポート「アジア大洋州地域の第2四半期GDPは大幅マイナスに」を参照)。しかし、例えば、景気の先行きを占う指標である製造業の購買担当者景気指数(PMI、注4)をみると、各国ともに、景気は移動・操業制限措置最中の4~5月を底に、6月ごろから積極的な戻りを見せ始めた(図2参照)。7月以降、国ごとに一進一退はあるが、9月にはベトナムが52.2、フィリピンが50.1と景気拡大を示す50.0を超え、その他の国も50.0弱の水準となっている。

注1:PMI指数とは、Purchasing Managers' Index:購買担当者景気指数の略。製造業の購買責任者を対象に、生産高や新規受注、在庫レベル、雇用状況、価格などの指数に一定のウエイトを掛けて算出する指数。0から100の間で変動し、50.0は「前月から横ばい」、50.0を超えると「前月比で改善や増加」を意味して景気拡大を示し50.0未満は「前月比で悪化や減少」として景気減速を表す。

注2:指数は季節調整値。

出所:Markit Economicsからジェトロ作成

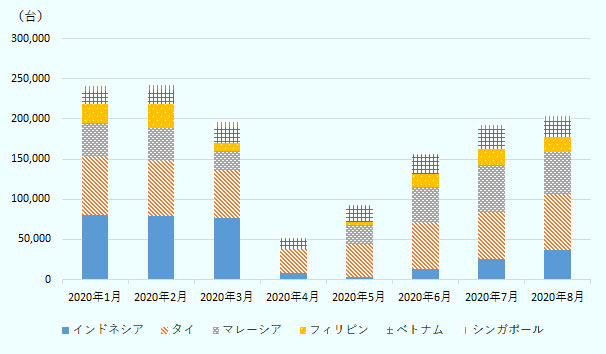

また、ASEANに展開する日系企業にとっても重要な自動車の販売台数も4月~5月を底に回復傾向にある(図3、以降、販売・生産台数はASEAN自動車連盟発表に基づく)。感染拡大が続くインドネシアの8月の販売台数は前年同月比58.8%減の3万7,291台と苦戦が続く。もっとも、7月は71.7%減の2万5,283台だったため、改善傾向にある。ベトナム、タイは前年同月比ではそれぞれ3.9%減、14.8%減だが、5月以降はそのマイナス幅は徐々に縮小している。前年同月比で既にプラスとなったのはマレーシアとシンガポールだ。特に、マレーシアは6月から前年同月比でプラスに転じ、8月は3.2%増だった。これには政府の景気刺激策も関係しており、6月から自動車への売上税減免措置(注5)が開始されている。販売が上向く中、生産も回復傾向にある。ベトナムは7月から、マレーシアは8月から前年同月の生産台数を上回った。8月の生産台数は、前年同月比43.9%増の1万5,610台(ベトナム)、6.9%増の5万228台(マレーシア)となった。タイは依然として前年同月比でマイナスが続く。しかし、増産が進み、8月は29.5%減ながらも11万7,253台。3月以来初めて10万台を上回ったことになる。

出所:ASEAN自動車連盟(AAF)

このように、ASEANの経済は上向いてきている。もっとも、本格的な経済回復となると、国境をまたぐ人の移動がいつから完全に再開されるかによるだろう。感染がある程度収束した国同士でビジネスや公務目的、駐在目的などに限定して人の移動を可能にする試みが徐々に始まってきた。日本とASEANの各国の間でも、8~10月ごろから徐々に人の動きが出てきている。また、一部の国では一般渡航者にも入国を許可する動きも出てきた。例えば、シンガポールは9月にブルネイとニュージーランド、10月にはベトナムとオーストラリア(ビクトリア州を除く)からの一般渡航者に対して入国規制を緩和した。これらの対象者については、シンガポールへ入国時のPCR検査で陰性であれば、14日間の隔離なく入国することが可能になった。このようなかたちで、域内外との人の移動が各国で進むことが待たれるところだ。

在ASEAN日系企業、コロナ禍でマイナスの影響を受けつつも、投資は現状維持

ここまで見てきた経済減速、回復の傾向は、在ASEAN日系企業向けのアンケートからも読み取れる。時期は少しずつ異なるものの、表3はASEAN各国の日系企業に新型コロナの業績への影響を聞いた回答結果をまとめている。この中で特に影響が大きいとみられる国がインドネシアだ。売り上げ(見込み)が50%以上減少するとした企業が37%、20~50%未満減少するとした企業が27%と、両者で6割を超える。マレーシアでは5月と7月にアンケートが実施されたが、5月は20~50%未満、50%以上の売り上げ減少と回答した企業が7割弱だった。しかし、7月のアンケートでは、両者の回答が5割強に改善し、逆に売り上げ減少が20%未満の企業が8ポイント増えた(23%→31%)。この2カ月間に改善が見られる。また、売り上げへのマイナスの影響が比較的緩やかな国々がベトナム、タイ、フィリピンで、特に、在ベトナムの日系企業はプラスの影響が13%、影響なしが20%だった。国内外の需要低迷などを受けて、多かれ少なかれマイナスの影響を受けていることがうかがえる。ただし、マレーシアのように時間とともに改善が見られる国や、ベトナムのようにマイナスの影響が比較的緩やかな国もある。

| 国名 |

回答 企業数 |

売り上げ(見込み) マイナスの影響(減少幅) |

売り上げ(見込み) プラスの影響 |

影響はない (変化なし) |

現時点ではわからない | 調査時期 | ||

|---|---|---|---|---|---|---|---|---|

| 50%以上 |

20~50% 未満 |

20%未満 | ||||||

|

マレーシア (製造業のみ) |

115 | 29 | 24 | 31 | 8 | 8 | — | 7/13-17 |

| ベトナム | 631 | 5 | 33 | 28 | 13 | 20 | 3 | 6/18-6/24 |

| インドネシア | 362 | 37 | 27 | 17 | 3 | 12 | 4 | 6/8-6/16 |

| タイ | 616 | 9 | 48 | 31 | 2 | 4 | 7 | 5/18-6/10 |

|

マレーシア (製造業のみ) |

132 | 33 | 34 | 23 | 4 | 7 | — | 5/12-5/15 |

| 国名 |

回答 企業数 |

売り上げ減少後の 前年比売り上げ水準 |

売り上げ増加見込み(前年比) | 同程度 | 現時点ではわからない | 調査時期 | ||

|---|---|---|---|---|---|---|---|---|

| 50%未満 |

50~70% 未満 |

70%以上 | ||||||

| フィリピン | 226 | 13 | 36 | 37 | 3 | 11.5 | — | 6/8-6/11 |

注:各国の質問については以下の聞き方をしており、差がある点は留意。【ベトナム】現時点(2020年1月~6月)での売り上げ(前年同期比)、【インドネシア】大規模社会的制限(PSBB)が本格的に運用された2020年4~6月期における売り上げ変化(前年同月比)、【タイ】業績への影響、【マレーシア】2020年通年の売り上げ見込み(前年比)。ただし、製造業のみ。マイナスの影響は、51%以上、21~50%未満、20%以下として質問。【フィリピン】2020年を通した売り上げ見込み(前年比)。他の国が売り上げ減少見込みを聞いているのに対し、フィリピンは減少後の売り上げ水準を聞いている点に注意。

表4は、在ASEAN日系企業に今後の投資の方向性に関して質問した結果をまとめている。コロナ禍の影響を受けても、基本的にはASEAN各国での投資を維持する姿勢がうかがえる。もともと各国の成長を期待して投資しているため、簡単に縮小・撤退という選択肢に結びつくわけではないのだろう。フィリピンやタイでは拡張方針も目立つ。マレーシアも5月に比べ7月は縮小が減り、現状維持や拡張が増えたことは注目される。一方、シンガポールやインドネシアでは現状維持が基本的に多いものの、縮小も目立つ結果となった。

| 国名 | 回答数 | 現状維持 | 拡張 | 縮小 | 予定なし | 調査時期 |

|---|---|---|---|---|---|---|

|

マレーシア (製造業のみ、複数回答) |

114 | 60 | 30 | 20 | — | 7/13-7/17 |

| インドネシア | 362 | 69 | 14 | 17 | — | 6/8-6/16 |

| シンガポール | 267 | 78 | 4 | 18 | 0 | 6/8-6/12 |

|

フィリピン (製造業のみ) |

101 | 55 | 26 | 19 | — | 6/8-6/11 |

| タイ | 610 | 57 | 14 | 0 | 29 | 5/18-6/10 |

|

マレーシア (製造業のみ、複数回答) |

138 | 58 | 22 | 31 | — | 5/12-5/15 |

注:インドネシア、フィリピン、マレーシアについては、「拡張」は「純粋増設・新規ビジネスなど」に加え、「海外から当該国への移管」の回答も含む。「縮小」は「純粋縮小など」に「当該国から海外への部分的な移管」「完全撤退(マレーシアとインドネシア)」を含む。

出所:ジェトロおよび各地の日本商工会議所が実施した新型コロナ関連のアンケート結果を基にジェトロ作成

コロナ禍でもテック分野で日系企業が現地展開

今後の投資やビジネス展開においては、非接触、遠隔などがキーワードになる中、デジタル分野でのASEANへの展開も見られる。デジタル知育教材アプリなどで事業展開している教育テック・ワンダーラボは4月、同社アプリを用いたオンライン授業のカンボジアでの無償提供を同国教育省などと合意し、実際に授業を開始した。新型コロナの影響で同国での休校措置下の教育が課題となっていることが背景にあったという。

また、ITやファイナンス事業を行うスカラは6月、ミャンマーのヘルステック企業であるミャンケア(MyanCare)への出資を発表した。スカラのプレスリリースによると、ミャンケアは、小児科に特化した医療サービスアプリを同国内外のミャンマー人に提供している(医師常勤のコールセンターを核とした遠隔診療サービス、スマートフォンアプリ内でテキストチャット、ビデオチャットなどを通じた診療、など)。同社は新型コロナにより人員やシステムのさらなる投資を進めているという。スカラは今回の出資について、同社の社会問題解決型事業の海外展開の第1号出資案件としている。

新型コロナの中でも強みを発揮するテック分野で、こうした日系企業の現地展開が進む。ASEAN各国で新型コロナへの対応では明暗が分かれる中、ある程度収束した国でさえも第2波、第3波がありえる。そう考えると、コロナ禍とどう向き合ってビジネスを再構築するのかが問われるだろう。

- 注1:

- これら5カ国がASEANの感染者数の多くを占めている状況は、4月~7月にわたって継続していた。このため、本稿の前半部分に当たる新型コロナの感染状況、その防止措置、経済活動再開に向けた措置については、これら5カ国に特に注目して解説する。

- 注2:

- ASEAN各国の国内の移動制限・事業所閉鎖などの措置については、ジェトロのウェブサイト「アジアにおける新型コロナウイルス対応状況」を参照。

- 注3:

- ASEAN各国の経済対策・事業者支援策などの措置については、注2のジェトロ・ウェブサイト参照。

- 注4:

- PMIは、購買担当者を対象に生産や受注などに関わるアンケート調査を実施し、結果に一定のウエートを掛けて指数化したもの。購買担当者は製品の需要動向や取引先の状況を踏まえて購買を行うので、指数には景気の先読み的な動きが反映される。

- 注5:

- 6月15日から12月まで、売上税について、国内組み立て車(CKD)は全額免除、輸入車(CBU)は50%免除される。

ASEANでの新型コロナ禍を振り返る

- 感染抑止で各国ごとに明暗、経済は回復傾向に

- サプライチェーン寸断・停滞の影響を再認識、リスク分散・低減に向け対応へ

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課長

小島 英太郎(こじま えいたろう) - 1997年、ジェトロ入構。ジェトロ・ヤンゴン事務所長(2007~2011年)、海外調査部アジア大洋州課(ミャンマー、メコン担当:2011~2014年)、ジェトロ・シンガポール事務所次長(2014~2018年)を経て現職。 編著に「ASEAN・南西アジアのビジネス環境」(ジェトロ、2014年)がある。

- 執筆者紹介

-

ジェトロ・ハノイ事務所次長

小林 恵介(こばやし けいすけ) - 2003年、ジェトロ入構。ジェトロ・ハノイ事務所、海外調査部アジア大洋州課などを経て現職。主な著作として、「世界に羽ばたく!熊本産品」(単著、ジェトロ、2007年)、「分業するアジア」(部分執筆、ジェトロ、2016年)など。

この特集の記事

- 不確実性の高まりで下振れリスクを警戒

- 約7割が「販売戦略の変更」で、需要減少に対応

- 調達先、生産地見直しのキーワードは「地産地消」「分散化」「輸出対応」

- コロナ禍が進出日系企業にもたらしたもの(中国・北アジア)

- 「グリーン」と「デジタル」を2大柱に復興を模索(欧州)

- コロナ禍を奇貨にECやコンテンツに新たな商機を(ロシア)

- 感染者数が再拡大も、国交正常化が追い風となるか(中東)

- 反転期待のブラジル、三重苦のメキシコ(中南米)

- 感染拡大は緩やかに、経済活動再開で自動車産業に新たな動き(アフリカ)

- コロナ禍でも日系企業は雇用維持、今後のカギはIT化やECの推進(米国)

- ASEANでの新型コロナ禍を振り返る(前編)感染抑止で各国ごとに明暗、経済は回復傾向に

- ASEANでの新型コロナ禍を振り返る(後編)サプライチェーン寸断・停滞の影響を再認識、リスク分散・低減に向け対応へ

- 新型コロナ禍を機に接近する中国(チリ)

よく見られているレポート

- 2023年の米国経済の動向と2024年の見通し (2024年03月11日)

- 米国勢調査の最新結果から人口動態変化を読み解く (2021年10月14日)

- 中国の人口が減少、2023年にはインドが世界首位:国連予測 (2022年09月27日)

- アジアの製造業の給与水準、10年で大幅上昇も都市間の差は拡大 (2024年04月15日)

- EU炭素国境調整メカニズム(CBAM)の解説(基礎編)(2024年2月)

- インドでじわり広がる少子化 (2023年11月06日)

- 2023年度 日本企業の海外事業展開に関するアンケート調査(2024年3月)

- 2023~2024年の世界半導体市場の見通しと米国の戦略 (2023年05月08日)

- 米大統領選「もしトラ」の先を踏まえた冷静な分析を (2024年04月04日)

- 自動車販売市場が大きく拡大(インド) (2023年06月26日)