閉じる

閉じる特集:アジアで進展する貿易円滑化と現場の実態総論:目指すは貿易コストの削減 アジアでみられる諸課題の事例分析

2020年3月17日

世界の関税率は低下傾向にある中、今後重要になってくるのが貿易円滑化による貿易コストの削減だ。WTOの協定の下で、各国・地域は貿易を円滑化する措置の実施率を向上させる動きをみせている。また、日本企業の進出が特に活発なASEANでは、手続き面の効率化や透明性の向上などを目的として、様々な仕組みが構築されてきている。他方、物流効率性を計る国際的指標において、アジア大洋州地域の国では、こうした指標のスコアが低い水準にとどまっている国もある。その背景として、各国でみられる貿易面の障害はどのようなものがあるのか。本特集は、進出日系企業へのアンケート調査やヒアリングを基に分析する。

より重要になる貿易円滑化による貿易コスト削減

世界貿易機関(WTO)の貿易円滑化協定が2017年2月に発効した。輸出入手続きの迅速化、貿易規則の公表を中心に各国の義務が明確化され、特に途上国との貿易取引にかかる時間およびコストを削減する効果があるとされる。WTOによると、同協定の完全な履行により、削減される貿易コストは、平均で14.3%、工業製品で18%、農産品では10.4%となっており、年間1兆ドル分の貿易額増加をもたらす。また、輸入にかかる日数は1.5日間、輸出にかかる日数は2日間短縮するという。WTOのTrade Facilitation Agreement Database(以下、TFAデータベース)によると、アジア大洋州地域の主要国は貿易円滑化協定を批准済みだ。同地域を含め、世界各国の関税率が下がっていく傾向にある中(注1)、関税以外の貿易取引にかかるコストの削減が今後はより重要になっていく。

状況は様々なものの、各国は貿易円滑化協定の100%実施を目指す

同協定で加盟国に求められている措置が、輸出入にかかるコストや手続きに係る情報の開示(オンライン上を含む)、関税分類などについて事前に税関の回答を得ることができる事前教示制度の導入や、通関手続きのシングルウィンドウ化などだ(注2)。同協定では、各措置が区分A(実施済み)、区分B(移行期間を経て実施予定)、区分C(援助や支援を受けて実施)の3つに分けられ、各国では区分Aの割合を100%にするため、制度や運用の改善を実施している。

TFAデータベースによると、アジア大洋州地域における貿易円滑化措置の実施率は表1のとおりだ。日本、中国、韓国、オーストラリア、ニュージーランド、シンガポールが100%と完全実施している。シンガポールを除くASEANやインドではまだ100%の国はないものの、ベトナム、ラオス、ミャンマーを除けば、70%以上を実施済みである。

| 国・地域 | 実施率(%) |

|---|---|

| 中国 | 100.0 |

| 韓国 | 100.0 |

| 台湾 | 100.0 |

| 日本 | 100.0 |

| オーストラリア | 100.0 |

| ニュージーランド | 100.0 |

| シンガポール | 100.0 |

| タイ | 97.1 |

| マレーシア | 94.1 |

| フィリピン | 94.1 |

| インドネシア | 88.7 |

| カンボジア | 73.5 |

| インド | 72.3 |

| ベトナム | 26.5 |

| ラオス | 21.0 |

| ミャンマー | 5.5 |

注:2020年2月28日に参照した結果に基づいて作成。

出所:Trade Facilitation Agreement Database(WTO)

各国の未達成(区分B、区分C)項目は様々だが、例えばタイとマレーシアでは第11条「通過の自由」が残っている。同条は内陸国などで、隣国から隣国へと運ばれる貨物が自国を通過する運送を妨げないという内容である。タイ、マレーシアでは同条9項の「物品到着前の通過に関する書類・データの事前提出・手続き処理」の部分が実施できていない。同項の実施には第7条1項「到着前手続き処理」(Pre-Arrival Processing)の実行がカギとなるが、同項はタイでは区分B、マレーシアも本格的な運用に向けた取り組みが進行している。

前述の「通過の自由」に関しては、インドシナ半島側のASEAN 6カ国において、EUの支援によりASEAN Customs Transit System (ACTS)![]() の導入が進んでいる。ACTSを利用すれば、1回の申告で、通過する各国税関での申告や国境でのトラックの積み替えが不要になる。ACTS稼働により、達成可能となる見通しだ。

の導入が進んでいる。ACTSを利用すれば、1回の申告で、通過する各国税関での申告や国境でのトラックの積み替えが不要になる。ACTS稼働により、達成可能となる見通しだ。

インドネシアやフィリピンでは、第5条1項「管理/検査強化の通達」が区分Bだ。例えば、衛生植物検疫措置(SPS)による貨物検査強化などを、速やかに輸入者に通達できているかが問われる。また、インドネシアでは第3条「事前教示」が区分B、フィリピンでは第10条4項「シングルウィンドウ」が区分Cであり、貿易円滑化の根幹的な制度導入に課題を残している。

なお、貿易円滑化協定の実施率については、各国・地域の自己申告ベースによるもので、実態との乖離が生じている可能性もある。この点、現地で事業展開する企業からの声を基に、実際の状況を確認する必要があるだろう。

日系企業進出は中国、ASEAN、インドで活発に

アジア大洋州地域において、貿易円滑化措置が重要となってくるのは、日本企業の同地域への進出増加と、同地域での日系企業のサプライチェーン構造をみれば明らかだ。

表2は、経済産業省の「海外事業活動基本調査」による、日本企業の海外における現地法人企業数を示している。ASEAN、インド、オセアニアの合計は、2007年の約4,500社から、2017年には約8,000社に増加している。特にASEANは、全体構成比で3割弱となっており、中国と並び、日本企業の事業展開の中心地域といえる。インドは、全体に占める構成比は約2%と小さいものの、企業数は2007年から2017年に3倍超となり、同表の中では最も増加率が高い。

| 国・地域名 | 2007年 | 2017年 | ||||||

|---|---|---|---|---|---|---|---|---|

| 製造業 | 非製造業 | 合計 | 構成比 | 製造業 | 非製造業 | 合計 | 構成比 | |

| 全地域 | 8,318 | 8,414 | 16,732 | 100.0% | 10,838 | 14,196 | 25,034 | 100.0% |

| 米国 | 1,178 | 1,437 | 2,615 | 15.6% | 1,078 | 1,914 | 2,992 | 12.0% |

| EU | 841 | 1,443 | 2,284 | 13.7% | 784 | 1,809 | 2,593 | 10.4% |

| 中国 | 2,485 | 1,296 | 3,781 | 22.6% | 3,656 | 2,641 | 6,297 | 25.2% |

| 香港 | 285 | 596 | 881 | 5.3% | 203 | 963 | 1,166 | 4.7% |

| 台湾 | 356 | 344 | 700 | 4.2% | 394 | 537 | 931 | 3.7% |

| ASEAN | 2,221 | 1,646 | 3,867 | 23.1% | 3,374 | 3,439 | 6,813 | 27.2% |

| インド | 107 | 67 | 174 | 1.0% | 279 | 284 | 563 | 2.2% |

| オセアニア | 106 | 307 | 413 | 2.5% | 87 | 475 | 562 | 2.2% |

注:公表されている最新統計(2020年2月時点)の2017年度実績と、国・地域別、業種別について同じ分類でさかのぼることができる統計の2007年度実績を比較。

出所:経済産業省「海外事業活動基本調査」を基にジェトロ作成

他方、「2019年度 アジア・オセアニア進出日系企業実態調査」(以下、日系企業調査)によると、在ASEAN日系企業の輸出先の内訳は、ASEAN、中国、インドの合計が35.6%と、日本(45.7%)に次ぐシェアであり、主要な相手国・地域になっている。また、原材料・部品の調達の内訳は、ASEAN、中国、インドの合計が59.9%となっており、輸出先以上に、シェアが高い。日本企業にとっては、これら国・地域の貿易円滑化が進むことがビジネス環境の改善につながり、これら国・地域にとっては、貿易円滑化が進むことでモノの貿易がより活発になり、サプライチェーンが深化することで経済発展の原動力となり得るといえよう。

ASEANも貿易円滑化を志向

実際、ASEANは、2025年を目標年次とするASEAN経済共同体(AEC)2025の構築を目指し、その実行計画である統合戦略的行動計画(CSAP)の中で、物品貿易に関して、「ASEAN物品貿易協定(ATIGA)」の強化や、「貿易円滑化の施行の加速と深化」という分野を設けるなどしている。2016年にASEAN貿易円滑化枠組み(ATFF)![]() (117KB)が、2017年9月のASEAN経済相会議(AEM)では「AEC2025 貿易円滑化戦略的行動計画」が採択され、同行動計画の実施を通じ、貿易取引コストを2020年までに10%削減することなどが目指されている。

(117KB)が、2017年9月のASEAN経済相会議(AEM)では「AEC2025 貿易円滑化戦略的行動計画」が採択され、同行動計画の実施を通じ、貿易取引コストを2020年までに10%削減することなどが目指されている。

ATFFに基づき、具体的には以下のようなプロジェクトについて、ASEANはASEAN貿易円滑化共同協議会(ATF-JCC)や同協議会に付随する小委員会で構築、推進をしている。

- ASEAN シングルウィンドウ(ASW):各国において通関手続きを電子化するナショナル・シングルウィンドウ(NSW)をASEAN域内で相互に接続し電子データの交換を行う。

- ASEAN貿易リポジトリ(ATR):各国の貿易関連情報のデータベースであるナショナル貿易リポジトリ(NTR)を相互に接続する

- 非関税措置(NTM)の合理化と非関税障壁(NTB)の削減(2019年3月の特集「総点検!アジアの非関税措置」を参照)、NTMガイドラインの策定

- ASEANサービス・投資・貿易課題解決枠組み(ASSIST):オンラインで貿易投資の課題を解決するシステム

- ASEAN Customs Transit System (ACTS)

- ASEAN認定事業者(Authorized Economic Operator:AEO)制度

- ASEANシームレス貿易円滑化指標(ASEAN Seamless Trade Facilitation Indicators:ASTFI)の開発と貿易取引コストの削減

- ASEAN電子商取引(EC)作業部会

- WTO の貿易円滑化協定の履行支援。

世界銀行の指標で低い後発途上国の物流効率性

世界銀行は、税関業務の効率性、物流インフラの質、輸送の適時性など6つの基準に基づき1~5の範囲で算出する「物流パフォーマンス指標」(LPI)を2年ごとに発表しており、各国・地域の国際サプライチェーンの効率性を測定するものとして参照される。つまり、このLPIは、本特集のテーマである貿易円滑化について、各国・地域の状況を把握する指標といえる。

表3は、2018年のLPIのうち、日本などを含む東アジアやアジア大洋州地域の順位とスコアを示している。アジア大洋州地域では、シンガポール、ニュージーランドとオーストラリアが20位内に入り、韓国(25位)、中国(26位)と台湾(27位)が続く。タイやインドなどが30位台から40位台に入り、フィリピンや、ラオスなど後発途上国(LDC)の3カ国は少し差が開き60位以下となっている。一般的に、LDCなどではハードインフラの未整備や、各種手続きなどの電子化が先進国より遅れているため、LPIの順位とスコアが低くなる傾向はある。ただ、過去のLPIと比較すると、順位や個別項目のスコアに改善がみられる国・地域もあり、個別国の分析は国別編を参照願いたい。

| 国・地域名 | 順位 | スコア |

|---|---|---|

| 日本 | 5 | 4.03 |

| シンガポール | 7 | 4.00 |

| 香港 | 12 | 3.92 |

| ニュージーランド | 15 | 3.88 |

| オーストラリア | 18 | 3.75 |

| 韓国 | 25 | 3.61 |

| 中国 | 26 | 3.61 |

| 台湾 | 27 | 3.60 |

| タイ | 32 | 3.41 |

| ベトナム | 39 | 3.27 |

| マレーシア | 41 | 3.22 |

| インド | 44 | 3.18 |

| インドネシア | 46 | 3.15 |

| フィリピン | 60 | 2.90 |

| ラオス | 82 | 2.70 |

| カンボジア | 98 | 2.58 |

| ミャンマー | 137 | 2.30 |

出所:世界銀行「物流パフォーマンス指標」

求められる貿易円滑化措置=貿易現場の実態を明確化

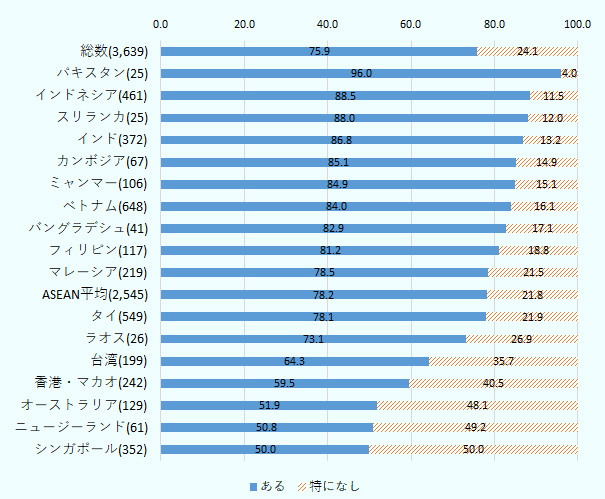

このような中、ジェトロは日系企業調査で、アジア大洋州地域の日系企業に対し、それぞれの国・地域で貿易円滑化措置の必要性の有無についてアンケートした。図1はその結果を示しており、同調査によると、インドネシア(88.5%)、インド(86.8%)、カンボジア(85.1%)などが上位にきている。いずれも、先述の表1において、貿易円滑化措置の実施率が高かった国であり、2つの調査が示す結果が一致しているとはいえない。図1では、シンガポール(50.0%)、ニュージーランド(50.8%)、オーストラリア(51.9%)において、円滑化措置の必要性を感じている企業の割合は少なく、表1の結果と合致しているのが対照的だ。

注1:「ある」は、少なくとも1つ以上の貿易円滑化措置を選択した企業の割合。

注2:国・地域名の後のかっこ内は、回答企業数。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

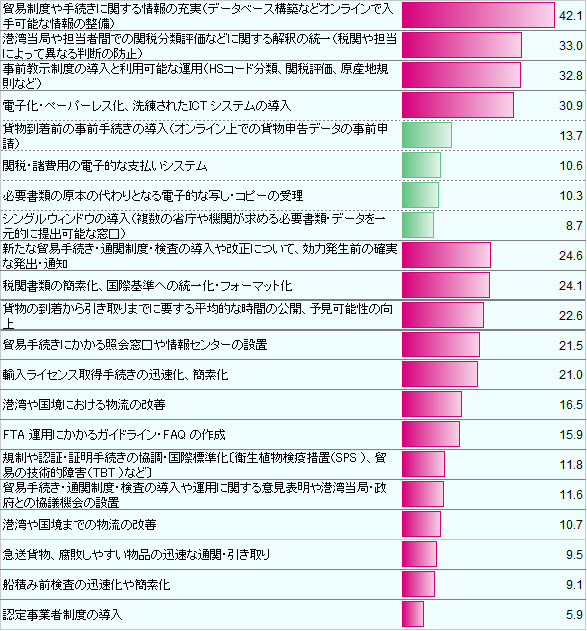

日系企業は予見可能性を重視

図2は、所在国・地域において必要な貿易円滑化措置について、回答率が高かった順に並べている。各措置については、WTO貿易円滑化協定で規定されている措置を基にしている。

ASEANが進めるAEC2025への取り組みや、国際協力機構(JICA)による支援などが奏功し、手続きの電子化・迅速化や、ハードインフラ整備の進捗は各国でみられている。また、日本の企業、政府関係者が現地政府と投資環境改善について議論する対話の枠組みが設定されている国は少なくない。「港湾や国境までの物流の改善」や「貿易手続き・通関制度・検査の導入や運用に関する意見表明や港湾当局・政府との協議機会の設置」といった項目に対する回答率が低いのはそのためと考えられる。

一方、図2では「貿易制度や手続きに関する情報の充実」(42.1%)を筆頭に、「港湾当局や担当者間での関税分類評価に関する解釈の統一」(33.0%)、「事前教示制度の導入と利用可能な運用」(32.8%)が上位3位に入っている。これは、情報へのアクセスの容易さや、確実性を求めていることの表れと考えられる。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

また、図3は、各国・地域でどの項目が高い回答率だったかを示している。細かな差はあるものの、おおよそ、図2で上位にあった項目が、各国・地域別の順位でも上位にきている。各国で日系企業が直面する課題は、ある程度似通っており、言い換えれば、国別編でも明らかにされているように、企業は「先を見越すこと」を重視しているということだろう。具体的にどのような場面でこれら課題に直面するために、これら貿易円滑化の措置が求められているのか、国別編で明らかにしていく。

注:総数で10%以上の回答率があった貿易円滑化措置。貿易円滑化措置の必要性が高い国順(横軸)、回答割合が高い貿易円滑化措置の順(縦軸)。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

| 貿易円滑化措置 | パキスタン | インドネシア | スリランカ | インド | カンボジア | ミャンマー | ベトナム | バングラデシュ | フィリピン | マレーシア | ASEAN平均 | タイ | ラオス | 台湾 |

香港・ マカオ |

オーストラリア | ニュージーランド | シンガポール |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 有効回答数 | 25 | 461 | 25 | 372 | 67 | 106 | 648 | 41 | 117 | 219 | 2,545 | 549 | 26 | 199 | 242 | 129 | 61 | 352 |

| 貿易制度や手続きに関する情報の充実(データベース構築などオンラインで入手可能な情報の整備) | 56.0 | 53.6 | 56.0 | 49.5 | 44.8 | 49.1 | 47.7 | 51.2 | 47.9 | 43.4 | 44.2 | 41.5 | 61.5 | 30.7 | 27.7 | 24.8 | 24.6 | 26.1 |

| 港湾当局や担当者間での関税分類評価などに関する解釈の統一(税関や担当によって異なる判断の防止) | 60.0 | 44.0 | 36.0 | 46.2 | 29.9 | 48.1 | 40.9 | 61.0 | 29.1 | 37.0 | 35.1 | 34.2 | 30.8 | 24.1 | 9.9 | 7.0 | 9.8 | 12.2 |

|

事前教示制度の導入と利用可能な運用 (HSコード分類、関税評価、原産地規則など) |

44.0 | 43.4 | 24.0 | 40.6 | 37.3 | 37.7 | 38.1 | 46.3 | 19.7 | 34.7 | 34.7 | 35.0 | 38.5 | 26.1 | 17.4 | 16.3 | 13.1 | 19.6 |

|

電子化・ペーパーレス化、 洗練されたICT システムの導入 |

44.0 | 36.9 | 36.0 | 33.6 | 40.3 | 34.9 | 34.6 | 48.8 | 37.6 | 31.5 | 32.1 | 27.9 | 46.2 | 24.1 | 23.1 | 20.9 | 18.0 | 22.7 |

|

新たな貿易手続き・通関制度・検査の導入や 改正について、効力発生前の確実な発出・通知 |

44.0 | 37.1 | 24.0 | 30.4 | 26.9 | 29.3 | 26.9 | 46.3 | 29.9 | 32.4 | 25.7 | 18.8 | 26.9 | 18.6 | 14.5 | 7.8 | 14.8 | 12.5 |

|

税関書類の簡素化、国際基準への統一化・ フォーマット化 |

52.0 | 31.5 | 36.0 | 33.6 | 41.8 | 34.9 | 27.8 | 48.8 | 27.4 | 23.7 | 24.8 | 20.2 | 38.5 | 15.6 | 12.4 | 6.2 | 11.5 | 10.5 |

|

貨物の到着から引き取りまでに要する 平均的な時間の公開、予見可能性の向上 |

36.0 | 34.3 | 24.0 | 30.7 | 28.4 | 36.8 | 22.2 | 51.2 | 33.3 | 26.9 | 23.7 | 19.5 | 19.2 | 15.1 | 9.5 | 8.5 | 9.8 | 9.7 |

|

貿易手続きにかかる照会窓口や 情報センターの設置 |

32.0 | 26.5 | 24.0 | 29.6 | 22.4 | 37.7 | 21.6 | 43.9 | 26.5 | 24.7 | 22.1 | 20.0 | 26.9 | 16.1 | 12.0 | 10.1 | 3.3 | 12.5 |

| 輸入ライセンス取得手続きの迅速化、簡素化 | 16.0 | 41.4 | 36.0 | 21.8 | 31.3 | 44.3 | 19.1 | 43.9 | 26.5 | 24.7 | 23.8 | 16.4 | 30.8 | 11.6 | 5.8 | 6.2 | 3.3 | 11.1 |

| 港湾や国境における物流の改善 | 24.0 | 23.6 | 16.0 | 29.3 | 41.8 | 31.1 | 15.3 | 56.1 | 34.2 | 12.8 | 16.2 | 8.9 | 19.2 | 6.5 | 8.3 | 6.2 | 9.8 | 6.0 |

| FTA 運用にかかるガイドライン・FAQ の作成 | 20.0 | 13.0 | 20.0 | 26.9 | 10.5 | 18.9 | 13.9 | 19.5 | 16.2 | 18.3 | 15.3 | 17.5 | 7.7 | 12.6 | 12.0 | 9.3 | 11.5 | 15.6 |

| 規制や認証・証明手続きの協調・国際標準化〔衛生植物検疫措置(SPS)、貿易の技術的障害(TBT )など〕 | 32.0 | 18.9 | 24.0 | 15.6 | 20.9 | 18.9 | 10.5 | 34.2 | 12.8 | 8.7 | 11.7 | 8.9 | 30.8 | 12.6 | 4.1 | 5.4 | 6.6 | 4.8 |

|

貿易手続き・通関制度・検査の導入や運用に関する 意見表明や港湾当局・政府との協議機会の設置 |

32.0 | 16.1 | 20.0 | 16.7 | 10.5 | 19.8 | 11.3 | 41.5 | 13.7 | 11.9 | 11.5 | 10.2 | 19.2 | 8.0 | 5.0 | 4.7 | 4.9 | 4.0 |

| 港湾や国境までの物流の改善 | 20.0 | 16.1 | 8.0 | 21.8 | 22.4 | 25.5 | 10.0 | 39.0 | 15.4 | 7.8 | 10.3 | 4.2 | 19.2 | 3.5 | 5.8 | 0.8 | 3.3 | 4.8 |

注:総数で10%以上の回答率があった貿易円滑化措置。貿易円滑化措置の必要性が高い国順(横軸)、回答割合が高い貿易円滑化措置の順(縦軸)。

出所:ジェトロ「2019年度アジア・オセアニア進出日系企業実態調査」

- 注1:

- アジア大洋州地域の平均MFN関税率の状況は、2019年3月15日付地域・分析レポート「日系企業の多くが「ビジネス阻害」要因とする輸入ライセンス制度や基準・認証(総論)」を参照。同レポートによると、世界の平均MFN関税率は、1990年に21.6%だったが、2017年には9.2%まで下がっている。

- 注2:

- 同協定の概要については、2017年3月1日付ビジネス短信参照。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課 課長代理

小林 恵介(こばやし けいすけ) - 2003年、ジェトロ入構。ジェトロ・ハノイ事務所勤務(2008~2012年)。2015年より現職。専門は、ベトナム経済を中心としたメコン地域の調査。主要業績として『世界に羽ばたく!熊本産品』(単著)ジェトロ、2007年、『ベトナムの工業化と日本企業』(部分執筆)、同友館、2016年、『分業するアジア』(部分執筆)、ジェトロ、2016年など。

- 執筆者紹介

-

ジェトロ海外調査部アジア大洋州課 リサーチ・マネージャー

北見 創(きたみ そう) - 2009年、ジェトロ入構。海外調査部アジア大洋州課(2009~2012年)、ジェトロ大阪本部ビジネス情報サービス課(2012~2014年)、ジェトロ・カラチ事務所(2015~2017年)を経て現職。

この特集の記事

- 総論:目指すは貿易コストの削減 アジアでみられる諸課題の事例分析

- 多くの課題抱えるインドネシアに大半の日系企業が改善を要望

- 貿易円滑化に向けた課題多く、情報の充実に強い要望(インド)

- 貿易円滑化の改善が図られつつあるも課題は山積(カンボジア)

- より一層の貿易円滑化とリードタイム短縮が求められるミャンマー

- 改善はみられつつも広範囲に求められる貿易円滑化措置(ベトナム)

- 島国フィリピンにおける貿易円滑化、港の混雑に起因する問題が課題に

- 2022年には貿易円滑化協定を完全履行の見込み(マレーシア)

- 貿易円滑化に向けた制度面での整備が進むタイ、運用面で課題が散見

- 制度・手続きの情報充実やペーパレス化などが課題、改善の動きも(ラオス)

よく見られているレポート

- 2023年の米国経済の動向と2024年の見通し (2024年03月11日)

- 米国勢調査の最新結果から人口動態変化を読み解く (2021年10月14日)

- 中国の人口が減少、2023年にはインドが世界首位:国連予測 (2022年09月27日)

- インドでじわり広がる少子化 (2023年11月06日)

- 2023年度 日本企業の海外事業展開に関するアンケート調査(2024年3月)

- EU炭素国境調整メカニズム(CBAM)の解説(基礎編)(2024年2月)

- 米大統領選「もしトラ」の先を踏まえた冷静な分析を (2024年04月04日)

- 2023~2024年の世界半導体市場の見通しと米国の戦略 (2023年05月08日)

- アジアの製造業の給与水準、10年で大幅上昇も都市間の差は拡大 (2024年04月15日)

- 2023年の米自動車販売、前年比12.3%増の1,562万台 (2024年04月03日)